Recientemente, mediante el Decreto No. 226-22, el Poder Ejecutivo designó una Comisión Consultiva con el objeto de revisar y redactar un anteproyecto de modificación de la actual Ley No. 146-02, sobre Seguros y Fianzas de la República Dominicana. Esto constituye una importante noticia para el sector seguros, así como, en general, para el mercado financiero nacional. A su vez, ello corresponde a la cuarta reforma integral en curso relacionada al sector financiero, en el que algunas de sus legislaciones datan de cerca de dos décadas.

De estas reformas integrales, la del mercado de valores se logró mediante la Ley No. 249-17, y su implementación aún se encuentra en curso. A su vez, es de público conocimiento el proceso -y diferentes aportes- para la reforma de la Ley No. 87-01, sobre el sistema de pensiones, así como el proceso abierto mediante el Decreto No. 576-21, del Poder Ejecutivo, para la reforma de la Ley de Desarrollo Hipotecario y el Fideicomiso. Ahora, con esta nueva decisión, se abren las puertas para un proceso similar en el sector seguros, quedando pendiente el caso de la Ley No. 183-02, Ley Monetaria y Financiera, que cumplirá el próximo diciembre sus veinte años, y que ha sido columna vertebral para el desarrollo del sistema monetario y bancario nacional -en su cuarta etapa regulatoria-, y cuya reforma debería ser la base para un sistema financiero basado en la disrupción, tecnología y globalidad (sobre esto he tratado en el artículo Regulación Bancaria 5.0).

Ahora bien, independientemente de la importancia general que esta potencial reforma reviste para la actualización del sector seguros como parte importante del sistema económico, esta también tiene la encomienda de incorporar ciertas materias esenciales para la robustez del mercado, y una de las cuales corresponde al diseño del modelo de criterios y prácticas sobre gobierno corporativo.

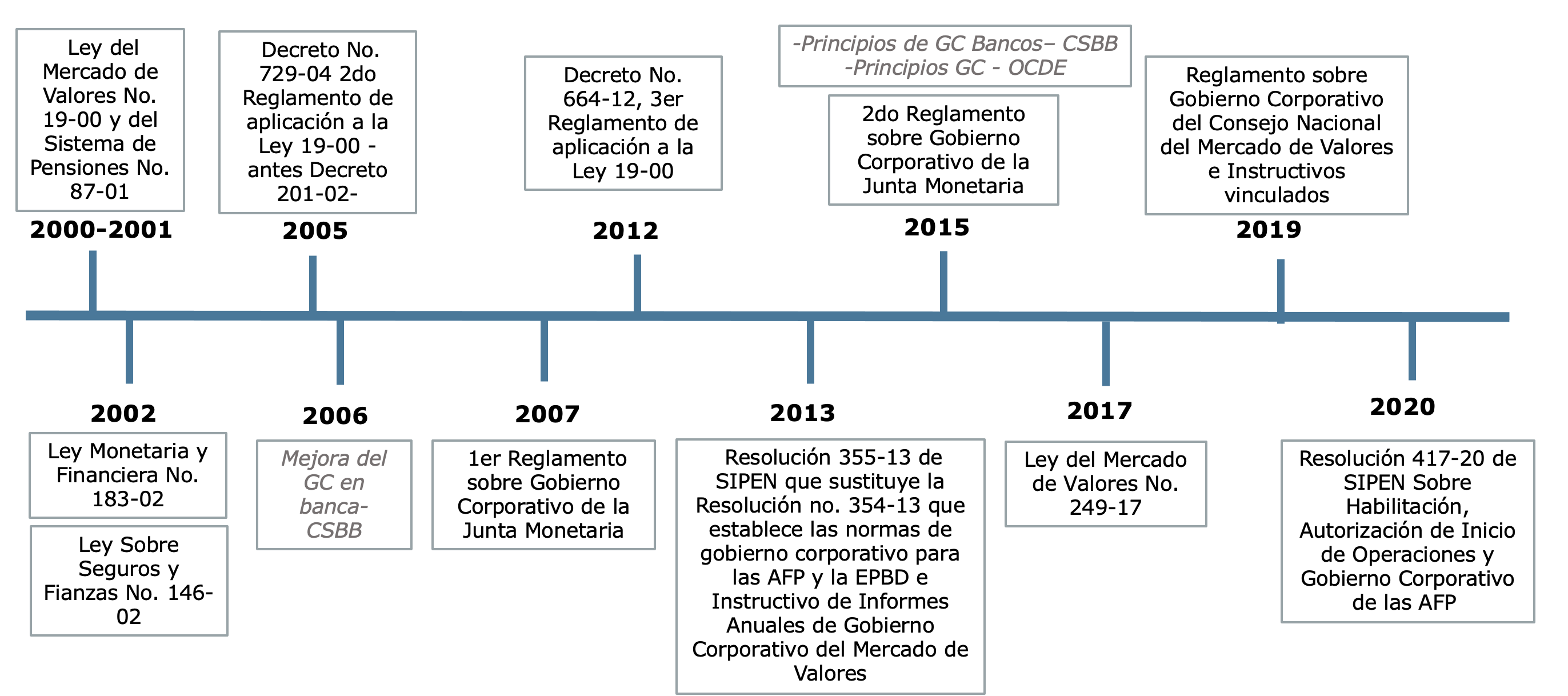

Como se observa en la gráfica siguiente, desde el año 2000, la línea de tiempo del ordenamiento dominicano especializado sobre gobierno corporativo en el mercado financiero muestra -de manera consistente con las iniciativas y acciones a nivel global adoptadas por países y organizaciones de fijación de estándares-, una constante actividad regulatoria. Sin embargo, esta también refleja que, hasta la fecha, no obstante, las tendencias y mejores prácticas internacionales en la materia, el desarrollo de normas de gobierno corporativo especiales y propias para las entidades que forman parte del sector seguros ha estado ausente. Así las cosas, resulta imperdible que la reforma del sector seguros coloque al gobierno corporativo como elemento transversal para el funcionamiento de las organizaciones que participan en este mercado.

Precisamente esta reforma debe aprovechar el camino que el resto del mercado financiero nacional ya ha recorrido en materia de gobierno corporativo, así como los avances de las prácticas y recomendaciones internacionales. Se debe beneficiar del aprendizaje adquirido y tomarlo de base para el fomento de una gobernabilidad que aporte estabilidad, sostenibilidad y bases de desarrollo para las personas, empresas y organizaciones de este mercado.

Dado que he vivido en primera línea el desarrollo del gobierno corporativo nacional -y en especial el del mercado financiero- en los últimos 17 años, me permito resumir de forma muy breve algunos de los criterios que, a mi juicio, esta reforma debiera incorporar en materia de gobernabilidad corporativa:

- Pilar del sistema: aclarada la necesidad de que el gobierno corporativo forme parte esencial del nuevo ordenamiento, debe quedar especialmente claro que el gobierno corporativo no es un elemento estético o accesorio del sistema; este debe ser configurado como piedra angular para -repito- la estabilidad, sostenibilidad y bases de desarrollo de este mercado. Las reglas societarias generales no deben ser lo único que exista en materia de gestión societaria. La buena y correcta gestión empresarial u organizacional hoy por hoy es tarea indispensable.

- De desarrollo reglamentario y flexible: la ley debe servir de marco de principios y objetivos en materia de gobierno corporativo. Su desarrollo técnico, como ha sucedido en el sistema bancario o en el mercado de valores, debe corresponder a normas reglamentarias que puedan adaptarse a las condiciones cambiantes que imperan en los mercados. Resulta esencial que exista un correcto balance entre la regulación y el fomento y la protección de las prácticas de autorregulación.

- Basado en la proporcionalidad: una de las principales complicaciones que se han generado en recientes modelos regulatorios en materia de gobierno corporativo alrededor del mundo se deriva de la adopción de reglas no ajustadas a las realidades de los distintos países, mercados y, aún peor, de los diferentes tipos de empresas y organizaciones. El sistema de gobierno corporativo debe crear un espacio que permita a las personas, empresas y organizaciones cumplir objetivos base, pero a su vez tener la capacidad de desarrollar modelos propios ajustados a sus realidades, objetivos, estructuras de propiedad, perfiles de riesgos y diferentes relaciones con el mercado. En sentido general, sobre este tema ya traté en el artículo titulado Flexibilidad y Proporcionalidad del Gobierno Corporativo.

Esencial resulta aquí tener en cuenta que la adopción por primera vez de normas sectoriales especializadas en materia de gobierno corporativo no debe partir de la premisa de que en este mercado no existen prácticas al respecto. Consta que en muchos casos las entidades del sector seguros han desarrollado -sobre la base de sus capacidades de autorregulación- importantes modelos propios de gestión, alineados con mejores prácticas y tomando como base tendencias nacionales y globales. Este es un hecho que debe ser observado y, hasta cierto punto, reconocido por el ordenamiento que surja.

- Inspirado y consistente con las mejores prácticas: no estamos inventando la rueda; tampoco somos un mercado aislado del resto de la región y del mundo. El ordenamiento nacional debe ser consistente con los criterios comunes que, a su vez, implican que nuestras empresas y organizaciones logren niveles de cumplimiento similar al de sus pares a nivel internacional. Ya existen importantes principios globales de referencia, como, por citar algunos, la Guía de Gobierno Corporativo para Aseguradores de la Organización para la Cooperación y Desarrollo Económico (OCDE), o las Recomendaciones sobre Gobierno Corporativo en Aseguradores de la Asociación Internacional de Supervisores de Seguros (IAIS por sus siglas en inglés).

- Fomento a la transparencia e información: la flexibilidad de un modelo de gobierno corporativo se equilibra con buenas prácticas de información y transparencia. El modelo regulatorio que se adopte no debe tender a la sobrerregulación de estas prácticas, sino al fomento de la mejora a través de la disciplina de mercado. En consecuencia, deberían existir reglas mínimas de información para compartir con los diferentes stakeholders o grupos de interés, incluyendo reguladores y mercado en sentido general.

- Aseguramiento de la convivencia con las normas sectoriales: la gráfica anterior también muestra otra realidad: el sistema regulatorio de gobierno corporativo en el mercado financiero nacional se caracteriza por su alto grado de dispersión. Es decir, cada ámbito del mercado -a excepción del sector seguros por el momento- tiene una base regulatoria particular y profusa. De esta forma, las nuevas bases para este sector deben observar y convivir con aquellas existentes, tomando en consideración que el sistema financiero en su conjunto tiene una vocación natural a operar de forma íntimamente interrelacionada.

El mantra que he adoptado en los últimos años para nuestro mercado es que República Dominicana debe pasar de “seguidor” a “líder”. Reformas como estas deben servir de base para colocarnos a la vanguardia de los mercados y permitirnos avanzar y liderar los procesos de desarrollo y evolución. Así las cosas, establecer como pilar del sistema de seguros el buen gobierno corporativo y fomentar en sus participantes el desarrollo de estas prácticas debe ser base fundamental de la reforma.