Uno de los principales matutinos nacionales me pasó a la historia el lunes pasado al poner una declaración mía en primera plana. El titular daba cuenta de que yo consideraba que ya el sector turístico no requiere de incentivos fiscales. Pero como la explicación que salió en el texto del reporte interno fue parca, y debido a que los empresarios del sector podrían atolondrarse con la noticia, resulta conveniente y necesario aclarar las cosas. Mi posición al respecto no debe causarles alarma.

Los incentivos fiscales son instrumentos de la política pública usados para perseguir los objetivos de desarrollo nacional. CEPAL da cuenta de que el abanico de uso es amplio: “aumentar los niveles de inversión doméstica y atraer inversión extranjera; incentivar el ahorro; estimular el crecimiento y la generación de empleo; contribuir al desarrollo de regiones atrasadas; promover las exportaciones y la industrialización; promover o desincentivar la producción o el consumo de ciertos bienes y servicios; apoyar a los sectores más vulnerables de la sociedad; proteger el medio ambiente; adoptar nuevas tecnologías; diversificar la estructura económica; promover la formación de capital humano; mejorar la distribución del ingreso, entre otros”. En casi todos los paises las leyes de incentivo fiscal se agolpan alrededor del objetivo de atraer nuevas inversiones.

Los “incentivos fiscales” pueden tomar diferentes formas: “desde exoneraciones temporales de impuestos, exclusiones, exenciones, tasas reducidas, deducciones, créditos fiscales, diferimientos impositivos, sistemas de depreciación acelerada, hasta zonas especiales con tratamiento tributario privilegiado (que pueden abarcar los derechos de importación, el impuesto sobre la renta, el impuesto al valor agregado u otros tributos)”. En el caso de nuestro sector turístico, los incentivos son casi todos exenciones fiscales (ISR, ITEBIS, Selectivo, Aranceles, municipales, etc.) por hasta 15 años. La primera ley que los creó fue la No.153 de Promoción e Incentivo al Desarrollo Turístico de 1971, pero varias leyes posteriores (p. ej. No.158-01 y No.195-13) modificaron la ley original ampliando los plazos de concesión (de diez a quince años) y especificando las áreas aplicables del territorio.

De acuerdo con la legislación vigente, cualquier proyecto que sea calificado de “turístico” por CONFOTUR (del MITUR) puede recibir los incentivos. Ahora bien, los incentivos fiscales tienden a concederse a las “industrias nacientes”. Se busca con ellos ayudar a proyectos que sin los incentivos no pudieran arrancar. Una vez la empresa particular ha alcanzado la madurez, definida como un posicionamiento robusto y estable en el mercado, los incentivos están supuestos a desaparecer y la empresa beneficiaria a convertirse en un contribuyente fiscal regular. Y se da el caso de que nuestro ministro de Turismo declaró hace poco que nuestra industria turística había alcanzado su madurez. Otros voceros del sector han afirmado lo mismo. Tales declaraciones sin precedentes han motivado en parte mis comentarios al respecto. Pero un reciente estudio de la Fundación Friedrich Ebert Stiftung (2020) sobre los incentivos fiscales al turismo del pais presenta otros argumentos todavía más convincentes.

“En tanto, pese a que numerosos estudios demuestran que los incentivos fiscales al turismo no han sido costo efectivos, las élites del turismo, representadas en la Asociación Nacional de Hoteles y Turismo (Asonahores), ejercen su poder de influencia a través de diversos mecanismos para que la legislación vigente se vaya adecuando a los intereses empresariales. Estos actores, identificados como la élite de industria turística dominicana, han logrado influir en los procesos de reforma alcanzando ajustes en el alcance, composición y duración de las exenciones, en consonancia a los requerimientos del capital turístico hotelero-inmobiliario para la maximización de la rentabilidad de sus inversiones.

Dichas élites ostentan un poder económico tal en el mercado turístico nacional e internacional que representan una amenaza latente para el poder político si este osase en tomar decisiones que perjudiquen los intereses de sus empresas. En este contexto de actuación, se fortalecen en la siguiente encrucijada: una economía poco diversificada con el turismo como la mayor actividad económica generadora de divisas, una posición de dependencia frente a los núcleos emisores de turistas que controlan los flujos de personas, financieros y comerciales a escala global y, como consecuencia de esto último, un modelo de negocio con una escasa redistribución de los beneficios producidos”.

Ante la “herejía” que significó mi declaración de que el sector turístico ya no requiere de los incentivos fiscales, la principal interrogante que ha surgido entre muchos opinadores tiene que ver con la posible pérdida de competitividad del destino para captar nuevas inversiones en el sector. ¿Puede el retiro de los incentivos hacer que captemos menos inversiones en el sector, habida cuenta de que en los países del Caribe y Centroamérica se mantiene una legislación de incentivos similar? Son varias las razones por las cuales no perderíamos competitividad en ese sentido.

La primera tiene que ver con el hecho de que somos el líder en captación de inversión extranjera en la región del Caribe y Centroamérica. El ministro de Economía ha afirmado que este ano podríamos cerrar con unos US$4,000 millones en IED. Sobre el sector turístico en particular, ya antes de la pandemia no pasaban dos semanas sin que se anunciara o inaugurara un nuevo proyecto hotelero o inmobiliario. Y hace unos días el presidente de ASONAHORES reportaba que en lo que va de año se habían captado US$950 millones en nueva inversión turística. Esa posición privilegiada haría difícil perder atractivo para la inversión extranjera porque somos el principal y más grande destino turístico de toda la región del Caribe y Centroamérica. Los potenciales inversores nos miran con interés y hasta codicia.

La tercera razón de no perder competitividad tiene que ver con la propiedad de la planta hotelera. Según el MITUR el país cuenta con unas 84,000 habitaciones de clase mundial y un estimado informal sugiere que el 95% de ese inventario es de propiedad extranjera. (Según IVEROTEL, son 72 los establecimientos hoteleros españoles, lo cual representa el 45% de la planta hotelera total. En la zona Este el 80% de las habitaciones son de inversores españoles, mientras estos anunciaron en octubre de 2021 una inversión de US$580 millones para remodelar y remozar sus propiedades). En mayo 2022 el ministro reportó que habían 16,000 habitaciones en construcción. Con una presencia extranjera tan preponderante en la planta hotelera y un aluvión de inversiones en curso no parece posible que perdamos competitividad en la atracción de nuevas inversiones extranjeras. La situación actual lo que sugiere es que somos y seguiremos siendo –ceteris paribus–sumamente atractivos para la inversión extranjera.

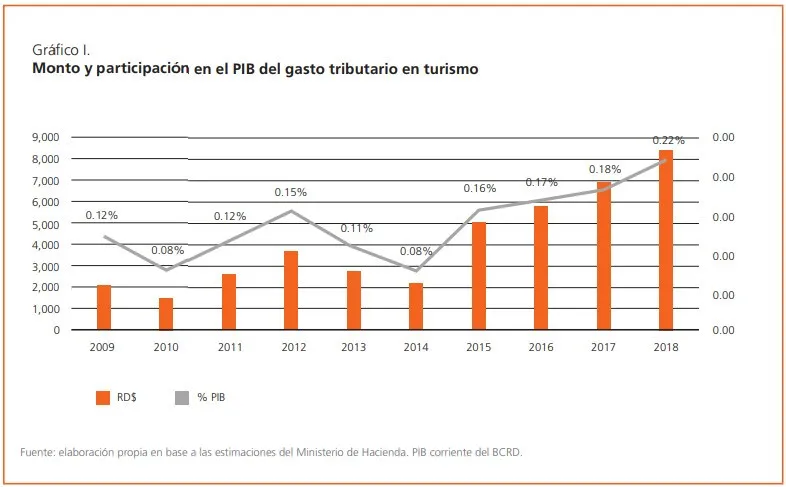

¿Cómo se “eliminarían” los incentivos fiscales del sector? Lo primero es que la decisión a tomar dependerá de la política general sobre incentivos que adopte el Ministerio de Hacienda en el contexto de las negociaciones para el esperado Pacto Fiscal. De acuerdo con cálculos de ese ministerio, el “gasto tributario” del 2022 por concepto de las leyes de incentivos y regímenes especiales existentes monta los RD$286,000 millones, mientras el sector turístico seria responsable de unos RD$7,600 millones. Una de las primeras vertientes de la decisión tendrá necesariamente que ver con el tiempo a consumir para la eliminación. Para el Pacto Fiscal seria políticamente impensable eliminarlos todos de un tirón. Se puede dar por descontado que se impondrá la gradualidad, tal vez con una que otra excepción.

¿Cuál sería el rediseño de las concesiones/incentivos? La exoneración total del pago de impuesto no coliga con la doctrina imperante entre las agencias multilaterales, las cuales se han manifestado hace tiempo en contra de los incentivos fiscales al turismo. En mi articulo del 2017 titulado “Esquizofrenia del Sector Turístico” se citan –con sus respectivos enlaces— las posiciones de organismos tales como la OEA, el Banco Mundial, el BID y el FMI, las cuales favorecen la eliminación pura y simple de los incentivos para el sector turístico.

En un más reciente (2020) reporte de la CEPAL se concluye que los incentivos no juegan un papel fundamental en la decisión de inversión y que hay otros factores que son más importantes. “Más allá de la efectividad o no de los incentivos tributarios para aumentar la inversión, el crecimiento y el empleo es importante remarcar que estos instrumentos constituyen solo uno de los factores que pueden afectar el flujo de la IED y las tasas de inversión de la economía, dado que existen otros elementos externos al sistema tributario que han resultado más relevantes para atraer a los inversores”. Si alguno, las exenciones fiscales juegan un papel marginal.

Una opción que tendrá el Ministerio de Hacienda, sin embargo, es reconfigurar los paquetes de beneficios (se supone que para reducir el gasto tributario). Las reconfiguración final también dependerá de las negociaciones que el gobierno a instalarse en el 2024 tenga con los beneficiarios actuales. A manera de ilustrar las opciones vale la pena citar el caso de Panamá donde en junio de este año modificaron su régimen de incentivos fiscales al desarrollo turístico. En la nueva ley “se reconocerá como crédito fiscal el 60% del valor total del proyecto declarada ante la Autoridad de Turismo de Panamá (ATP), excluyendo el valor de la finca y la infraestructura del Plan Maestro. Esta nueva normativa reemplaza la Ley 122 de incentivos fiscales, que reconocía el 100% de crédito fiscal de la inversión”. Esta disposición significa que el proyecto/empresa debe pagar impuestos, aunque del total de los impuestos a pagar pueda deducir una proporción anualmente hasta agotar el valor total del 60% de crédito fiscal. Esto implica que no hay una exoneración total del pago de impuestos, reconociendo así la obligatoriedad de tributar (aunque con descuento).

En vista de lo anterior se podría adelantar aquí lo que parece una fórmula más sensata –y políticamente viable–de eliminación de incentivos fiscales para el turismo. Se haría gradualmente en un periodo de cinco años permitiendo que los proyectos a los cuales se les haya concedido el beneficio terminen el usufructo por la mitad de los años que le restan. Esto significaría un periodo de 10 años para una gran cantidad de proyectos. Pero todo dependerá de las decisiones del Ministerio de Hacienda en ocasión de negociar el Pacto Fiscal del 2024. Será ese ministerio “el protagonista de la película”.

El matrimonio entre el pais y nuestros inversores turísticos extranjeros no puede malograrse. Eso no convendría a ninguna de las dos partes. Lo que si puede ser es que se imponga una relación más madura en que las partes equilibran mejor la distribucion de los beneficios. El pais necesita que el sector haga crecer su contribución de divisas y empleo, pero a cambio no puede divorciarse de la rígida e incontestable realidad de que necesita más recursos fiscales para impulsar su desarrollo. El matrimonio entre las partes debe seguir con un reparto de beneficios más saludable y eso pasa por la reconfiguración (y eventual eliminación) del régimen de incentivos fiscales para el sector.