La entrega de esta semana la dedicamos a analizar a cuáles de los 16 bancos múltiples les fue mejor durante el primer semestre del año 2022, tomando en consideración las cinco variables más relevantes desde el punto de vista del negocio bancario: crecimiento y participación de activos, cartera de préstamos, depósitos del público, patrimonio y utilidades netas.

Conforme a las cifras oficiales publicadas por la Superintendencia de Bancos en la nueva sección de estadísticas de su página www.sb.gob.do, a junio del 2022, los bancos múltiples concentran el 88.49% de un total de RD$2.87 billones de los activos del sistema financiero; las asociaciones de ahorros y préstamos un 9.46%; los bancos de ahorros y créditos 1.61%; las corporaciones de créditos 0.14%; y Bandex 0.29%.

El análisis de las informaciones financieras revela que los bancos múltiples continúan ganando mayor participación de mercado en términos de activos, mientras las demás entidades bancaria ganan participación de clientes en términos de inclusión bancaria.

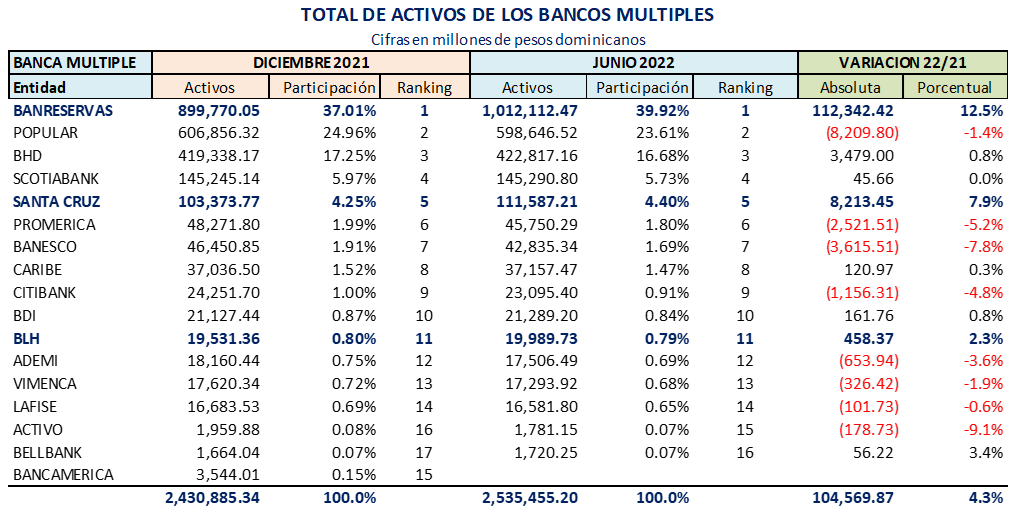

1. En términos de la participación de mercado y crecimiento de los activos de cada banco

Con relación a diciembre 2021, los activos totales de los bancos múltiples a junio del 2022 pasaron de RD$2.43 a RD$2.54 billones de pesos, es decir, un incremento de RD$104,569.87 millones de pesos, equivalente a una tasa de crecimiento de un 4.3%.

El crecimiento en los activos de la banca múltiple fue liderado por el Banco de Reservas de la República Dominicana, con un crecimiento absoluto de sus activos de RD$112,342.42 millones, equivalente a una tasa de crecimiento semestral de un 12.5%, ocupando esta entidad, la posición no. 1 a nivel de los activos, con una participación de mercado en el sector bancario de un 39.92%.

A nivel agregado, los bancos privados tuvieron una contracción negativa de -0.5%, al disminuir los activos totales de RD$1.53 a RD$1.52 billones de pesos, equivalente a RD$(7,772.56) millones de pesos menos en el total de activo de la banca privada, con relación a diciembre del 2021.

La explicación en la disminución de los activos de los bancos privados se pudiera sustentar en la disminución de los títulos en valores a consecuencia de la reintegración o devolución al Banco Central de la República Dominicana, de las facilidades otorgadas durante la pandemia.

A nivel individual, a los bancos múltiples que le ha ido mejor en términos de crecimiento de sus activos son: BANCO DE RESERVAS (12.5%); SANTA CRUZ (7.9%); BLH (2.3%); BHD (0.8%); BDI (0.8%). Los demás bancos privados registran crecimiento negativo o nulo durante el primer semestre del año 2022.

En términos de participación de mercado, sólo Banco de Reservas y Santa Cruz, ganaron participación al pasar de 37.01% a 39.92% y 4.25% y 4.40%, respectivamente, en las demás entidades bancarias su cuota en el total de activos disminuyó.

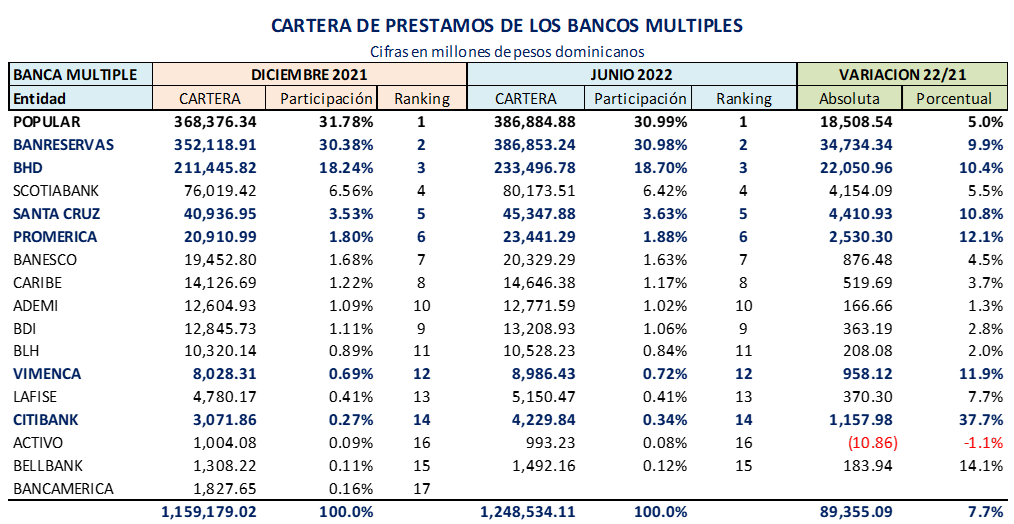

2. En términos de cartera de préstamo neta

A junio del 2022, el total de la cartera de préstamos de los bancos múltiples alcanzó un nivel de RD$1.25 billones de pesos, un incremento de RD$89,355.09 millones de pesos, equivalente a una tasa de crecimiento de 7.7%, durante el primer semestre del 2022.

Las informaciones revelan que la cartera de los préstamos colocados a nivel individual de cada banco creció de manera positiva durante el primer semestre del año 2022. Por lo que el impacto del aumento de la tasa de política monetaria del Banco Central en la cartera de crédito de los bancos ha sido muy mínimo.

Durante el primer semestre del 2022, el Banco de Reservas lideró las colocaciones de préstamos con un total de RD$34,734.34 millones de pesos, equivalente a una tasa de crecimiento de 9.9%, seguido de los bancos privados BHD Y POPULAR, con colocaciones de préstamos de RD$22,050.96 y RD$18,508.54 millones, y tasas de crecimiento de 10.4% y 5.0%, respectivamente.

En términos de la variación absoluta y porcentual, se destacan los crecimientos obtenidos por los bancos múltiples PROMERICA (12.1%); SANTA CRUZ (10.8%); VIMENCA (11.9%) CITIBANK (37.7%) y SCOTIABANK (5.5%)

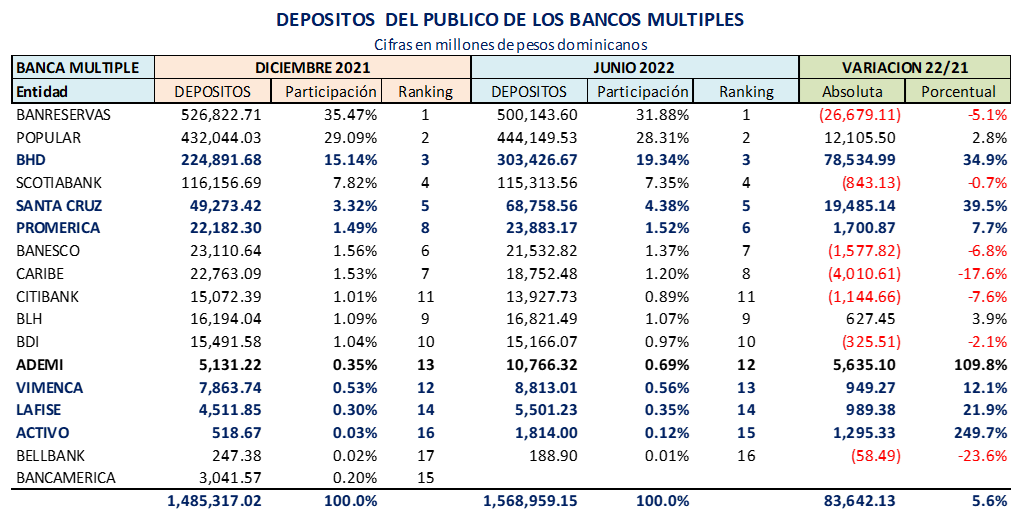

3. En términos de los depósitos del público

Los depósitos del público, es decir lo que las personas físicas y jurídicas mantienen en cuentas de ahorros, cuentas corrientes y depósitos a plazos, pasaron de RD$1.49 a RD$1.57 billones de pesos, registrando un crecimiento de RD$83,642.13 millones, equivalente a una tasa de crecimiento de 5.6%, para el primer semestre del 2022.

En términos absoluto, como se puede observar en el cuadro anterior, las informaciones financieras analizadas revelan importantes crecimientos en los depósitos captados del público de los bancos privados BHD, SANTA CRUZ, POPULAR, ADEMI, PROMERICA y ACTIVO.

Llama la atención el Banco de Reservas con una caída de los depósitos del público en RD$26,679.11 millones de pesos, equivalente a una tasa negativa de -5.1%, no obstante ser el banco que lidera el crecimiento de los activos, cartera de préstamos en el sector bancario.

De igual manera, se observan disminuciones importantes en los depósitos del público de los bancos SCOTIABANK, BANESCO, CARIBE, y CITIBANK, las explicaciones pudieran encontrarse en que los depositantes personas físicas y jurídicas están direccionando sus ahorros e inversiones a las entidades que pudieran estar ofreciendo mejores tasas de interés pasivas.

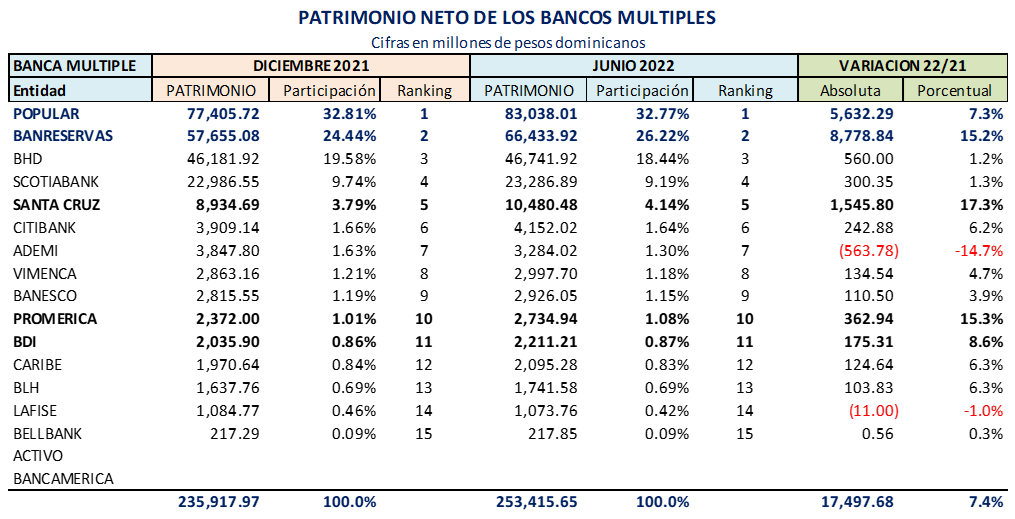

4. En términos del patrimonio neto acumulado a marzo

A junio del 2022, los resultados revelan un incremento de RD$17,497.68 millones de pesos, en el patrimonio neto de la banca múltiple, equivalente a una tasa de crecimiento anual de 7.4%, sustentado por las utilidades netas del ejercicio del primer semestre del año.

El banco con el mayor nivel capitalización en la República Dominicana, continúa siendo el Banco Popular Dominicano con un monto de RD$ 83,038.01 millones, equivalente a una participación de un 32.77%, como se ha señalado en otros artículos, es una entidad que por tradición y compromiso voluntario de sus accionistas reinvierten siempre la mayor proporción de sus utilidades.

En términos individuales, se destaca el crecimiento en el patrimonio neto del BANCO DE RESERVAS (15.2%); SANTA CRUZ (17.3%); PROMERICA (15.3%); BDI (8.6%); POPULAR (7.3%). Cabe señalar que estos incrementos por parte de las entidades citadas contribuyen a la robustez y fortaleza de la solvencia de todo el sistema financiero dominicano, muy destacado por los organismos nacionales e internacionales.

5. En términos de las utilidades netas acumuladas al primer trimestre de cada año

A junio del 2022, las utilidades netas acumuladas por la banca múltiple totalizan un monto de RD$26,436.01, millones de pesos, reflejando un incremento absoluto de RD$4,487.28 millones de pesos, equivalente a una tasa anual de 20.4%. Básicamente, influenciado por el desempeño de las utilidades de los bancos RESERVAS, POPULAR, BHD y SANTA CRUZ, con utilidades netas de RD$10,111.93, RD$8,085.48, RD$4,930.91, RD$1,550.17, respectivamente.

Las utilidades de los bancos dominicanos al primer semestre del año 2022 se muestran muy positivas y con un crecimiento sostenido. No obstante, los bancos de capitalización extranjera como los son SCOTIABANK, CITIBANK, BANESCO, y LAFISE, sus resultados están por debajo de los alcanzado durante el primer semestre del año 2021.

En conclusión, las informaciones analizadas en este artículo revelan que a los cuatros bancos que mejores les ha ido en el primer semestre del 2022 en este orden listado son: RESERVAS, SANTA CRUZ, BHD Y POPULAR.

Durante el primer semestre del año el crecimiento que mantiene el sector bancario va muy de la mano del crecimiento de la economía, sin embargo, el segundo semestre del 2022, en términos de crecimiento de la cartera de crédito, quizás no sea muy halagador, dados los efectos que tendrá el aumento de tasa de política monetaria del Banco Central en las colocaciones de préstamos sobre todo en créditos de consumo y los comerciales destinados a las micro, pequeñas y medianas empresas que son las recibirán los mayores aumentos en las tasas de interés activas.

Acento. La banca dominicana por dentro.

La columna “La banca dominicana por dentro”, es desarrollada por Jesús Geraldo Martínez, en el interés de aportar al fortalecimiento del Sistema Financiero Dominicano desde una perspectiva analítica y práctica orientada a la formación de conocimientos y divulgación de informaciones exclusivas de dicho sector. Para contactar con el autor. Email jgmartinez20@icloud.com .