La Reserva Federal (RF) de los Estados Unidos (EE. UU.) ha continuado incrementando las tasas de interés con el objetivo de reducir la inflación; no obstante, éstas no han cedido y siguen siendo elevadas considerando los niveles registrados recientemente. Empero, esa política sigue en marcha, a pesar de los efectos negativos que eventualmente tendría sobre el mercado hipotecario norteamericano, los daños que causaría a la salud financiera del sistema bancario (por el incremento de la morosidad que deterioraría el capital bancario) y a la contracción económica provocada por la reducción de la demanda agregada (del consumo duradero y de la inversión).

Según la revista The Economist de la semana del 29 de octubre al 4 de noviembre del 2022, la inflación en EE. UU. en septiembre del 2022 fue de 8.2% y se proyecta que sea de 8.0% para el próximo trimestre, para una leve caída de tan solo 0.2%. En tanto que el PIB se contrajo en 0.6% de acuerdo con el Buró de Análisis Económico. En cambio, el Fondo Monetario Internacional (FMI), en el último Panorama Económico Mundial (WEO, por sus siglas en inglés) mantiene la proyección de un crecimiento de la economía norteamericana de 1% para el 2023.

Extrañamente a todo esto, el comportamiento del mercado de trabajo americano ha sido espectacular durante este año. La tasa de desempleo es de 3.5%, es decir 1.5% por debajo de la tasa de desempleo que tradicionalmente se consideró como la que reflejaba el funcionamiento de pleno empleo (5%) de la economía de los EE. UU. Lo que sugiere que la RF todavía tiene cierto espacio para continuar su política de aumento de tasa de interés. Por lo que se espera el fortalecimiento del dólar norteamericano frente a otras divisas y la pérdida de competitividad de sus exportaciones. Asimismo, esta política tendría efectos sobre el consumo duradero (en el mercado hipotecario y automotriz) y sobre el financiamiento de la inversión, todo lo cual conduciría a una reducción del dinamismo de la economía americana.

La política anti-inflacionaria de los EE. UU. ha impuesto a muchos países atar el valor de su moneda a la divisa norteamericana mediante los movimientos de sus tasas de interés. De aquí que el Banco Central (BC) dominicano haya puesto en marcha una política de protección de sus reservas internacionales para garantizar un tipo de cambio aceptable dadas las condiciones de los mercados y que al mismo tiempo impida la salida de capitales, teniendo en cuenta los rendimientos más atractivos de la economía americana y la seguridad que el dólar norteamericano ofrece frente a la tenencia de otras monedas, incluyendo al peso dominicano.

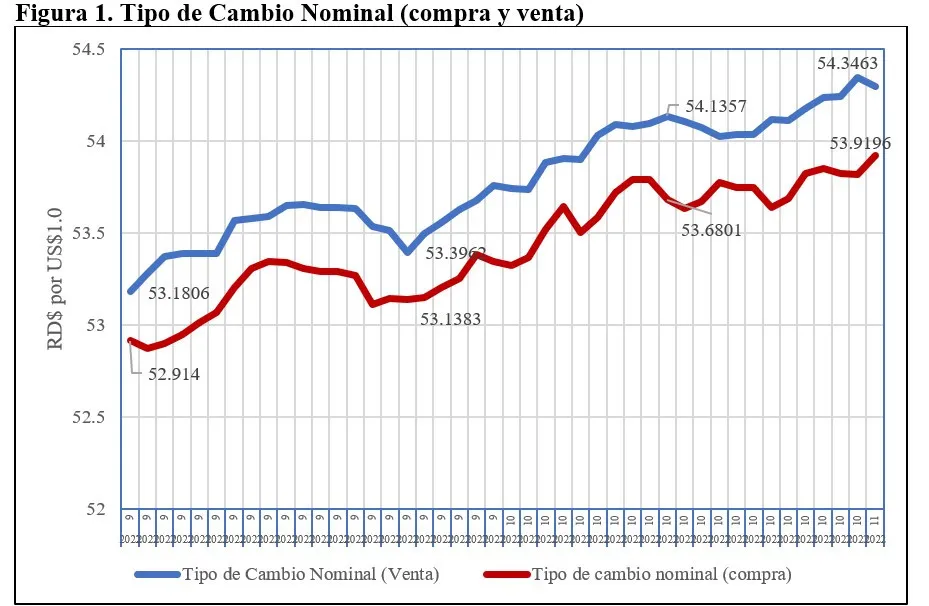

En estas circunstancias, el BC persigue que el peso dominicano mantenga su valor frente al dólar norteamericano y que no se produzcan aumentos de costos de las importaciones de materias primas, combustibles, bienes de capital y sobre todo que no se encarezca el pago del servicio de la deuda pública, lo que podría contribuir a reducir las presiones inflacionarias. En efecto, las variaciones del tipo de cambio nominal (venta) han estado dentro de los parámetros que la autoridad monetaria espera mantener.

El BC ha logrado que no se haya producido, hasta el momento, una salida de capitales del país y ha evitado los efectos cambiarios indeseables en momentos de alta inflación. No obstante, lo que preocupa es que la política de tasa de interés de los EE. UU. pareciera que no ha llegado a su fin. El mercado de trabajo norteamericano presenta una tasa de desempleo de 3.5%, cuando la tasa de 5% se considera de pleno empleo, indicando que la RF aún tiene espacio para continuar aumentando las tasas de interés hasta que la economía americana finalmente se enfríe (cool off) y desaparezcan las presiones inflacionarias.

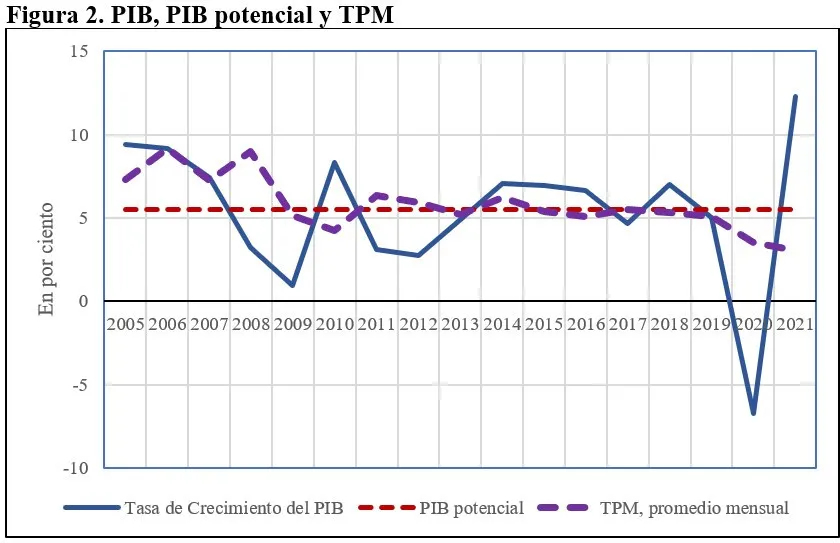

Tomando en cuenta esta situación es probable que el BC tenga que seguir incrementado las tasas de interés para evitar un desequilibrio cambiario. En tal sentido, la autoridad monetaria debe mantener el margen entre las tasas de interés domésticas y las de los EE. UU. a su favor. La duda que persiste es si la economía dominicana tiene margen para continuar una política de aumentos de la tasa de política monetaria (TPM). Durante el primer trimestre de este año, el PIB creció en 5.6%, que resulta mayor al PIB potencial, que el BC estimó en 5.48% promedio para el período 2001-2010 (Ramírez, 2012). Como señala la teoría convencional, la inflación resulta cuando el producto corriente está por encima del PIB potencial.

Fuente: http://www.bancentral.gov.do

Antes de examinar la política monetaria, resulta útil observar lo que ha estado ocurriendo en el mercado cambiario doméstico. El tipo de cambio nominal ha seguido devaluándose, lo que ha implicado que el aumento de las tasas de interés ha preservado, en alguna medida, las reservas internacionales; lo que el mercado ha aprovechado para ampliar el margen de comercialización de las divisas (Figura 1).

Se espera que la autoridad monetaria aplique una política monetaria de acuerdo con el sentido de la discrepancia entre el PIB corriente y el potencial (si ésta es positiva, se aumenta la tasa de interés; en cambio, si es negativa entonces se reduce) y que lo haga a tiempo. Esto permite asegurar un nivel de precios que no perjudique a la demanda real y, por ende, al crecimiento de la economía.

No obstante, la TPM tiene cierto rezago al ajustarse a los cambios que experimenta el PIB corriente. A lo largo de la serie 2005-2021, la TPM experimenta cambios lentos de acuerdo con la variación del PIB corriente respecto del potencial (Figura 2). La TPM alcanza un período de estabilidad durante 2014-2019, pese a que el crecimiento del PIB corriente se mantuvo por encima del potencial en la mayoría de esos años. A partir de septiembre del 2020, la TPM se estacionó en 3% debido a la contracción de la actividad económica provocada por la pandemia del Covid-19, hasta que las tasas de interés internacionales iniciaron su ascenso para lidiar con la inflación que trajo la interrupción de la cadena de suministros y la guerra de Rusia-Ucrania.

Actualmente, la TPM alcanza el 8.50%, es decir casi dos veces y media la tasa de interés de diciembre del 2021. No obstante, el objetivo de reducir la inflación, aún no se ha conseguido. En efecto, en noviembre del 2020, de acuerdo con las cifras del BC, la tasa de inflación era de 3.62% y se incrementó a 8.90% en septiembre del 2022, siendo el doble de la meta de inflación fijada por el BC (que es de 4%), pero mucho mayor que la tasa de inflación correspondiente al año de la pandemia, cuando alcanzó 3.78%. De manera que la inflación no ha respondido, como se esperaba, a la política monetaria de aumento de la TPM.

Fuente: http://www.bancentral.gov.do

Pareciera que, para reducir la tasa de inflación, dentro del esquema de política monetaria planteado, ésta debe contraer la economía dominicana para limitar el crecimiento de las importaciones. Lo que implica reducir las importaciones de petróleo (para transporte y generación eléctrica), materias primas y bienes de capital. Según el BC, los bienes de consumo importados representaron en el primer semestre del 2022 el 43.7% del total de las importaciones, en tanto que las materias primas fueron un 28% y los bienes de capital un 10.2%, excluyendo las zonas francas. Una parte importante de la variación del nivel de precios internos está relacionada con los precios de las importaciones, debido a las condiciones internacionales prevalecientes. Por tanto, la reducción de la inflación, en las condiciones actuales, es un proceso socialmente doloroso.

No obstante, en el mediano plazo, la inflación podría reducirse si se ponen en marcha políticas anti-inflacionarias fundamentadas en reducir la dependencia que tiene la economía dominicana de las importaciones. Esto facilita la gerencia de la economía por cuanto las importaciones tienen un comportamiento pro-cíclico que acentúa desequilibrios durante el ciclo económico. En cambio, en el corto plazo, el control de la inflación pasa por aceptar una reducción del crecimiento económico, mayor desempleo, empeoramiento de los niveles de pobreza, profundización del déficit fiscal y aumento de la deuda pública para atender a los pobres que perciben bajos salarios reales.

Esta alternativa anti-inflacionaria en el corto plazo genera tensiones sociales y augura un futuro económico incierto. El FMI proyecta que la región latinoamericana se desacelere en el 2023 y crezca alrededor del 1.7%. Pareciera, pues, que no resulta aconsejable continuar por el camino de las cifras milagrosas, es tiempo de reconocer nuestras limitaciones y poner en marcha políticas que reconozcan la complejidad del escenario económico y social. La propaganda económica y política conduce a la población a desconfiar de sus autoridades.