Oferta y demanda de generación eléctrica: un poco de historia

En la entrega anterior abordamos el tema de la energía eléctrica demandada y no abastecida (apagones) en el país durante más de cinco décadas, en esta ocasión nos enfocaremos en los cambios cualitativos y cuantitativos que ha tenido el parque de generación eléctrica nacional para hacer frente a la demanda de energía eléctrica en el intervalo de tiempo 2000-2021

Huelga recordar que, por casi medio siglo, el tema de la crisis del sector eléctrico dominicano ha sido objeto de intensos debates que han servido como catalizadores a los sucesivos gobiernos que ha tenido el país desde entonces para la búsqueda de soluciones a la problemática de dicho sector. Fruto de esa dinámica es que se dio inicio al proceso de reformas del sector eléctrico en el 1997, cuyo objetivo fundamental fue mejorar la eficiencia y la eficacia de un sistema eléctrico en franco deterioro y que estaba al borde del colapso. Si pasamos balance a todo lo ocurrido en ese largo intervalo, sería injusto negar que se han obtenido algunos logros, principalmente en materia de generación, no así en los asuntos de distribución y comercialización, pero esa parte del problema la abordaremos en uno de los próximos escritos.

Sin parar mientes, los críticos de nuevo cuño no cesan en su afán tratar de demostrar que las falencias que, aún persisten en el sector eléctrico comenzaron todas el 16 de agosto del 2020, esos “analistas” olvidan que antes de que comenzaran a ejecutarse las reformas del sector, el servicio eléctrico era administrado por el Estado dominicano a través de la antigua Corporación Dominicana de electricidad (CDE), que tenía bajo su control absoluto la generación, transmisión, distribución y comercialización de la electricidad. Parece que desconocen que, en agosto del 1998, durante el gobierno presidido por Leonel Fernández, fue que se firmó el contrato, de triste recordación, para instalar la planta energética Cogentrix en San Pedro de Macorís con el propósito de “solucionar” el déficit energético que imperaba en el país. A ese contrato siguieron otros desaciertos que luego tuvieron que ir a resolverse en el llamado Acuerdo de Madrid (2001), firmado durante la gestión de Hipólito Mejía, pero todo eso es historia.

La realidad es que en el año 2001 la capacidad nominal instalada de generación eléctrica del país era de 2,969 MW, la demanda pico giraba alrededor del 1,750 MW de los cuales se abastecían un promedio de 1,500 MW (86% de la demanda), (CNE, Plan Energético Nacional 2004-2015, página 48), esas cifras lo que dicen es que solo el 50% de la capacidad instalada nominal estaba disponible y se traducía en un promedio de más de 5 horas diarias de apagones. En ese momento las fuentes primarias de energía eran: 82% derivados del petróleo (Fuel Oil #6 y Fuel Oil #2); 16.2% energía hidráulica y 1.80 % carbón mineral.

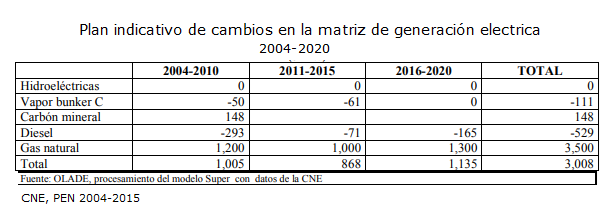

Fue en un contexto muy similar al descrito en el párrafo anterior que en el año 2004 la Comisión Nacional de Energía (CNE), en ese momento presidida por el Ing. Antonio Almonte, entregó el Plan Energético Nacional (PEN) 2004-2015 al país y al gobierno que iba a comenzar su gestión el 16 de agosto del 2004.

En la parte de ese plan que se refería a la matriz de generación, se llegaron a las conclusiones que sigue para el diseño del Plan Indicativo de Generación de energía eléctrica:

- Entre varios escenarios planteados la tasa de crecimiento anual más probable de la demanda de energía eléctrica era de 3.5% anual para el periodo 2004-2015.

- La matriz de generación debía de diversificarse, pasando de la composición que tenía en el 2001 de una fuente primaria de más del 80% de derivados del petróleo a una matriz que para su expansión estuviera compuesta por gas natural, carbón, energía hidráulica y fuentes renovables de energía. (CNE, Plan Energético Nacional 2004-2015). El resumen en detalle de tal propuesta se puede visualizar en el cuadro que sigue:

Ese plan indicativo de Generación implicaba la incorporación al SENI de por lo menos 200 MW anuales de nueva generación eléctrica durante 15 años, para de esa forma pasa a tener una matriz de generación no solamente robusta, sino también diversa, fundamentada en una alta proporción de gas y en menor medida de carbón, además de energía primaria de fuentes renovables.

Dicho esto, lo que concluye el llevado y traído estudio realizado en 2018 por la firma argentina Mercados Energéticos que, “entre 2021 y 2023 debían instalarse 1,200 MW de generación térmica, en adición a los proyectos de energía renovables programados. Dado que la demanda aumenta anualmente en 200 MW…” ya se había establecido en el año 2004 en el Plan Energético Nacional

Por una razón u otra, los sucesivos gobiernos del PLD (2004-2020) fueron muy tímidos en la ejecución de dicho plan. Prueba de ello es que la demanda de eléctrica no abastecida nunca bajo de dos dígitos en dicho intervalo de tiempo, y no es hasta la puesta en operación de las dos unidades de generación a carbón de Punta Catalina, a principios del año 2020, que comienza a cerrarse la brecha en entre la oferta y demanda de energía eléctrica.

Entre el 2004 y el 2020 las transformaciones que ocurrieron en el sistema nacional de generación de energía eléctrica estuvieron impulsadas en gran medida por los generadores privados, la única participación de alto impacto en el incremento de la generación lo constituye la CTPC, la cual merece un capítulo aparte.

La demanda máxima anual de potencia, a la fecha (2022), es muy cercana a 2,900 MW y se proyecta que siga creciendo a un ritmo superior al 3.5% en la próxima década. Actualmente la potencia instalada nominal es aproximadamente 5,200 MW, las fuentes primarias de energía de esa capacidad instalada están compuesta por: 40.8% de Gas Natural; 30.97% de Carbón Mineral; 10.96% derivados del petróleo; 7.57% energía hidráulica; 8.7 energías renovables (Viento y sol) y 1% de biomasas.

| Evolución de la generación de electricidad y capacidad instalada |

| República Dominicana |

| 2009-2021 |

| Año | Potencia | Generación

Total en GWh |

Generación

Deriv. Petróleo |

Generación

Gas Natural |

Generación con

Carbón |

Generación

Energía Hidráulica |

Generación

Eólica, FV y BM |

Tasa Crec.

Generación Total |

| Instalada MW | ||||||||

| 2009 | 3,362.00 | 11,645.1 | 6,022.8 | 2,229.1 | 1,927.3 | 1,465.9 | – | |

| 2010 | 3,392.00 | 12,271.6 | 5,639.3 | 3,343.3 | 1,854.5 | 1,434.5 | – | 5.38% |

| 2011 | 4,942.00 | 12,960.3 | 5,998.1 | 3,444.9 | 1,989.4 | 1,527.9 | – | 5.61% |

| 2012 | 5,240.00 | 13,848.3 | 5,634.2 | 4,250.1 | 2,111.7 | 1,784.4 | 67.9 | 6.85% |

| 2013 | 5,338.00 | 14,065.2 | 5,615.4 | 4,345.8 | 2,005.5 | 1,859.9 | 238.6 | 1.57% |

| 2014 | 5,407.00 | 14,300.1 | 6,399.2 | 4,200.1 | 2,201.1 | 1,260.9 | 238.8 | 1.67% |

| 2015 | 5,232.00 | 14,956.3 | 7,344.5 | 4,296.1 | 2,098.1 | 934.1 | 283.5 | 4.59% |

| 2016 | 5,249.00 | 15,859.8 | 7,520.3 | 4,362.3 | 2,140.6 | 1,500.6 | 336.0 | 6.04% |

| 2017 | 5,176.00 | 16,273.5 | 6,513.3 | 4,901.5 | 2,155.0 | 2,169.4 | 534.2 | 2.61% |

| 2018 | 5,257.00 | 16,785.0 | 7,082.3 | 5,114.0 | 2,084.1 | 1,767.7 | 736.8 | 3.14% |

| 2019 | 5,734.00 | 17,411.0 | 7,942.3 | 5,212.7 | 2,214.3 | 1,025.1 | 1,017.3 | 3.73% |

| 2020 | 5,674.00 | 17,663.0 | 2,957.1 | 5,299.0 | 6,550.6 | 1,244.6 | 1,611.9 | 1.45% |

| 2021 | 5,271.00 | 19,431.1 | 2,157.5 | 7,895.1 | 6,017.2 | 1,470.6 | 1,890.7 | 10.01% |

Fuente: CDEEE y OC

Se estima que la potencia firme este en alrededor del 60% de la potencia nominal instalada, que equivalen a más o menos 3,100 MW. La potencia firme es la potencia que puede suministrar, con alta seguridad, cada unidad generadora durante las horas pico, la cual se calcula de acuerdo un procedimiento elaborado por la SIE. Cabe señalar que la generación con fuentes de energía renovable (sol, viento y agua) tienen una potencia firme cero. Con una potencia firme que no exceda el 15% de la demanda máxima, como es la situación actual del sistema, las probabilidades de tener interrupciones del servicio eléctrico son muy altas ante la ocurrencia de cualquier avería en una planta generadora importante, o por el mantenimiento no programado de algunas de las instalaciones.

Por las razones expuestas en el párrafo anterior es que las autoridades actuales han realizado licitaciones para nueva generación de largo, mediano y corto plazo. El objetivo es instalar 2,000 MW en el próximo quinquenio. Para cumplir con esta meta en mayo del 2021 se adjudicaron 800 MW en Manzanillo, Montecristi, consistentes de dos generadoras a Gas natural de 400 MW cada una y de una terminal de gas natural, de la misma forma se adjudicaron 400 MW para unidades generadoras instaladas en barcazas y en unidades o turbinas a gas de dimensiones y características técnicas que permitan rápida instalación y están en proceso la concepción de varios proyectos de energía renovable. De cumplirse el cronograma para nueva generación, a partir del 2026 el país tendría un sistema de generación robusto con una reserva fría superior al 15%.

Aunque el gobierno ha dado señales inequívocas de su voluntad para ejecutar las acciones pertinentes tendientes al logro de los objetivos del plan indicativo de generación, los críticos tratan de sembrar dudas sobre la posibilidad de ejecución de los proyectos en carpeta, ellos con argumentos que parecen ser sacados de los mejores textos sofistas, pontifican sobre las dificultades financieras, los obstáculos ambientales, los precios futuros del gas natural , la falta de licencia social y otras premisas. Para ellos existen obstáculos insalvables que hacen imposible salir del marasmo en que se encuentra el mercado de generación eléctrica desde hace décadas. Cuanta inquina.

En la tercera entrega de esta serie de artículos haremos referencia a los intríngulis que rodearon la licitación, construcción y puesta en operación de la Central Termoeléctrica de Punta Catalina.