La Reserva Federal de los Estados Unidos (EE.UU.) decidió incrementar su tasa de interés para enfrentar el aumento de la inflación que resultó de las políticas públicas orientadas a contrarrestar la contracción económica provocada por la pandemia del COVID-19, que causó la interrupción de las cadenas de distribución, el aumento del costo de los fletes y los seguros marítimos.

El aislamiento de la población para evitar el contagio, aumentó el desempleo que fue compensado por el apoyo a la demanda mediante el aumento del déficit y el endeudamiento públicos que, según Larry Summers, tendría efectos inflacionarios por el aumento de la demanda agregada justamente cuando la oferta de bienes y servicios experimentaba una contracción.

El punto de vista de los economistas de la Reserva Federal y de otros importantes economistas (como Paul Krugman) discrepaba de esta interpretación. Según Summers, la inflación sería duradera y difícil de controlar; en cambio, los economistas de la Reserva Federal pensaban que, con aumentos de las tasas de interés, la inflación sería pasajera y fácilmente manejable. Se creyó que la inflación actual tenía características similares a la que enfrentó Paul Volcker en la década de los setenta y que, mediante una política monetaria restrictiva, se reduciría la inflación. Pero además de la recomendación ortodoxa de política monetaria, Volcker reformó del Consejo de Gobernadores de la Reserva Federal para preservar su autoridad regulatoria, restringió las actividades bancarias riesgosas y se opuso a que los bancos comerciales suscribieran deuda corporativa y participaran en negocios de bienes raíces.

Por otro lado, la situación de la economía internacional es significativamente distinta a la prevaleciente durante la gestión de Volcker. Hoy en día, las economías del mundo están financiera y comercialmente entrelazadas, lo que se logró mediante el proceso de globalización de los mercados en los albores de la década de los noventa. De manera que los efectos de políticas económicas adoptadas en los países más desarrollados repercuten en el resto del mundo y afectan el crecimiento económico global, tal y como acontece actualmente.

La política de la Reserva Federal para reducir la inflación mediante aumentos de tasas de interés ha desencadenado políticas proteccionistas, principalmente de las economías pequeñas y abiertas, para evitar movimientos de capitales que perjudiquen el mercado cambiario. Este es el caso de la economía dominicana en la que predominan transacciones financieras (deuda pública) y comerciales (exportaciones e importaciones) denominadas en dólares americanos que son afectadas por movimientos cambiarios que generan las salidas de capitales que ponen en marcha las discrepancias de tasas de interés doméstica y de EE.UU.

El aumento de la tasa de interés de la Reserva Federal complica la política monetaria del Banco Central (BC) que, tradicionalmente, ha seguido una política cambiaria de preservación del valor del peso dominicano, es decir que promueve la entrada de capitales para apreciar el tipo de cambio. Lo que estimula a los importadores, protege el costo de producción de las empresas que importan materias primas y beneficia la política fiscal expansiva financiada parcialmente con endeudamiento externo, lo que presiona las reservas internacionales BC. La autoridad monetaria interpretó, a la igual que los economistas de la Reserva Federal, que la inflación sería pasajera, por lo que su solución se lograría con aumentos de la tasa de interés de política monetaria (TPM). El incremento de la tasa de interés pospondría el consumo duradero en el presente, encarecería la inversión y reduciría el exceso de demanda de bienes sobre la oferta, reduciendo las presiones inflacionarias.

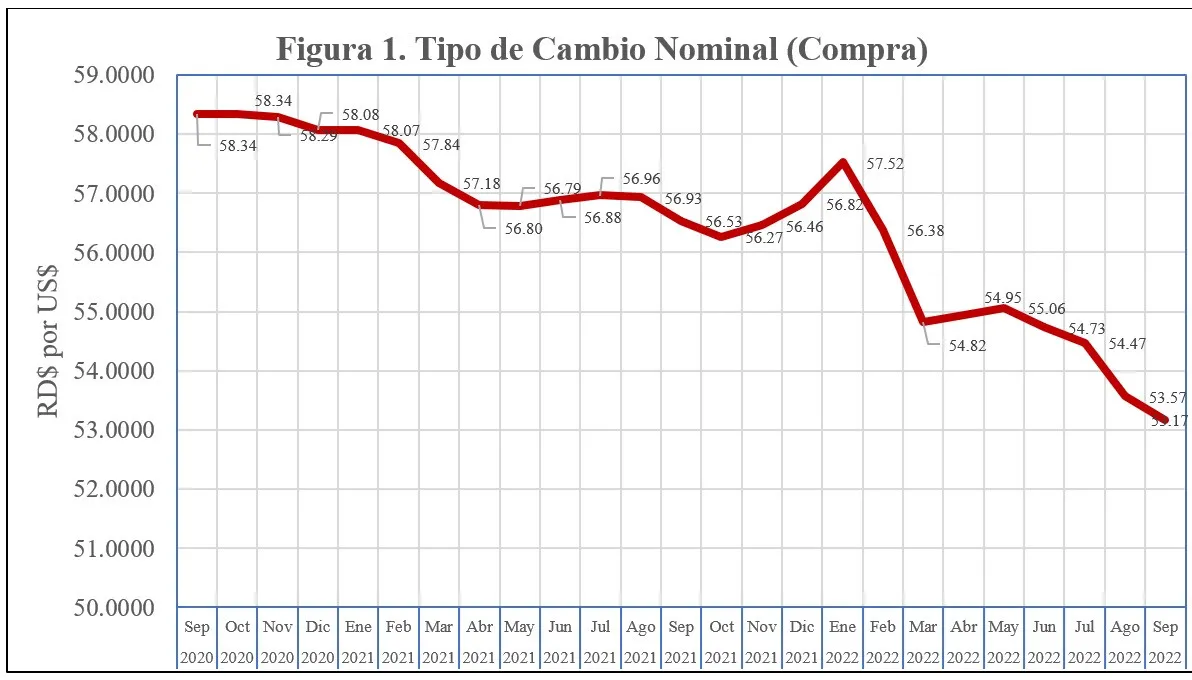

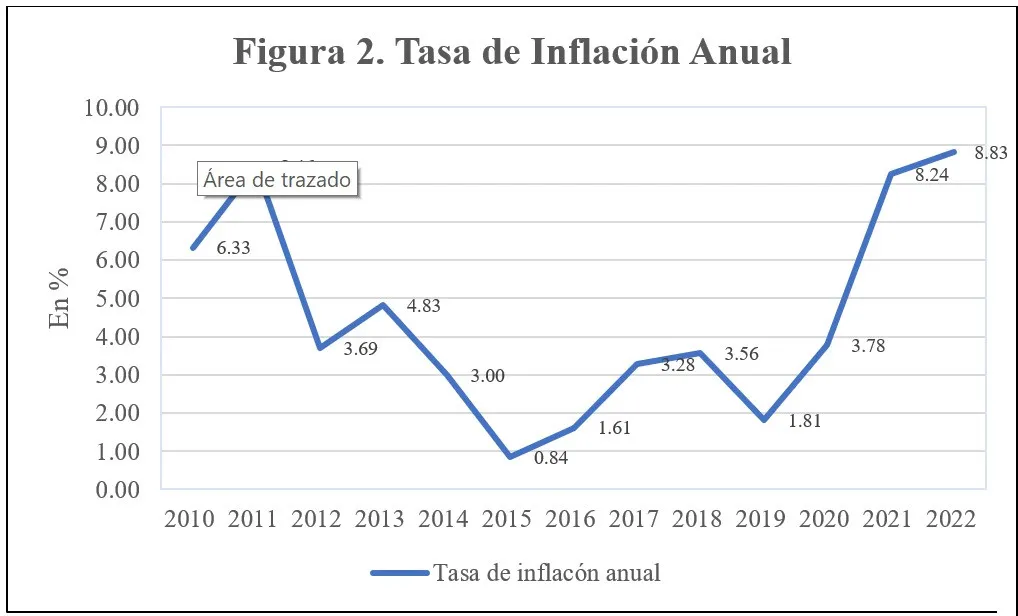

La contracción de oferta agregada reduciría las importaciones y la presión que actualmente se produce sobre el tipo de cambio se disiparía, lo que permitiría reducir la tasa de interés y apoyar la demanda y el crecimiento económico. Incluso se lograría cierta apreciación del tipo de cambio. Además, como generalmente el BC ha argumentado de que existe una relación entre devaluación e inflación, se espera que, con la apreciación cambiaria, la inflación se reduciría. Pero las esperanzas oficiales sobre los efectos de sus políticas aún no se han verificado, ya que la inflación continuó aumentando (Figura 2) a pesar de que el tipo de cambio se apreció (Figura 1), aunque las importaciones han seguido aumentando.

Fuente: Banco Central, www.bancentral.gov.do

Puede notarse en las Figuras 1 y 2, que mientras se aprecia el tipo de cambio y se abarata el costo de las materias primas importadas, la inflación anual experimenta una tendencia alcista desde el 2019 hasta la fecha. Lo que indica, contrario a lo que históricamente ha argumentado el BC, que el tipo de cambio tiene una relación directa con la tasa de inflación. Entonces, esto plantea encontrar el elemento que está causando el aumento de los precios en los mercados. Los precios de venta están compuestos por los costos de los salarios (fijos nominalmente), el costo de las materias primas (que se reducen por la apreciación del tipo de cambio) y los beneficios. En las actuales condiciones, es la tasa de ganancia la responsable del alza de los precios de venta. Esta situación ocurre en los EE.UU. donde The Guardian reporta que el incremento de los beneficios de las empresas supera el aumento de costos, siendo la causa fundamental de la inflación en ese país. No es difícil entender que en la economía dominicana, con todos los reguladores controlados por el sector privado, que la avaricia por los beneficios sea lo que esté dirigiendo el proceso inflacionario en el país.

Fuente: Banco Central, www.bancentral.gov.do

Cabe recordar que el consumo es la variable de mayor importancia en el PIB dominicano, ya que en el 2021 promedió 77.8% y para junio de 2022 se redujo a 74.3%, para una contracción de 3.5% en términos nominales; esta situación es peor si el consumo nominal se deflacta por el Índice Implícito del producto interno bruto. Lo que plantea la interrogante de si la tasa de crecimiento de la economía dominicana, sostenida por el nivel de consumo, es o no consistente con el nivel de ahorro que mantiene el crecimiento de la economía.

En el 2021, la tasa de inflación anual terminó en 8.5% para un aumento de 2.95% en el Índice de Precios al Consumidor (IPC) del 2020 y de 4.89% respecto del 2019 cuando la tasa de inflación anual fue de 3.66%. Estos resultados se han producido pese a que la TPM se incrementó en 525 puntos básicos desde septiembre del 2020 hasta octubre del 2022. Y contrario a lo que esperaban las autoridades del BC, la tendencia al alza de la inflación continúa en el mes de agosto del año en curso, alcanzando un cambio anual del IPC de 8.83%. Pero la inflación no es sólo un fenómeno de la coyuntura internacional, sino que ha sido resultado de la política económica aplicada desde el 2015, tal y como puede notarse en la Figura 2. Desde ese año, el poder adquisitivo de los consumidores dominicanos se ha venido reduciendo y el BC no explica cómo con una reducción del consumo sea posible que la economía mantenga un ritmo de crecimiento similar a los años en los que la inflación ha sido menor.

El BC ha publicado espacios pagados que muestran que los bancos centrales de algunos países de América Latina han aumentado las tasas de interés, pero no considera las diferencias estructurales de las economías de la región citadas en su comunicado que, siguiendo el consejo monetarista, han aumentado sus tasas de interés para reducir la inflación. Obviamente, que el BC desea explicar lo acertado de su política a través de las comparaciones con otros países que adoptaron políticas similares, pero las comparaciones son válidas cuando se hacen con características económicas e institucionales similares y aún en este caso no necesariamente son válidas. Desafortunadamente, el BC no explica su política de tasa de interés de acuerdo con las características de la economía dominicana, su impacto en el crecimiento, el consumo duradero, la inversión, el saldo exterior, la productividad, la inflación, el empleo; sino que se refugia en comparaciones por países, renunciando a explicar. Con lo cual solo justifica la adopción de su política monetaria: Mal de muchos…