El Fondo Monetario Internacional (FMI) proyecta que la economía dominicana crecerá en un 5% para el 2022, lo que coincide casi exactamente con la proyección del Banco Central (BC) dominicano al afirmar que el crecimiento económico oscilaría entre en 5.5% y el 6.0% para este año. El BC explica que el crecimiento del PIB está respaldado, valga la redundancia, por la expansión de los sectores que lo componen: turismo, comercio, transporte y almacenamiento, energía y agua, salud y zonas francas, que crecieron según el índice mensual de actividad económica (IMAE).

Si la economía dominicana funcionara aislada del resto del mundo y fuera completamente autosuficiente, entonces cabría la posibilidad de esperar que su desempeño sea como describe el BC. No obstante, la economía dominicana se desenvuelve en la economía mundial, intercambiando bienes que produce por otros que necesita. La economía mundial ha sido vapuleada por varios fenómenos económicos y extra-económicos que han afectado la dinámica del crecimiento económico, por lo que se espera que estos efectos cambien el curso del crecimiento de las economías avanzadas, emergentes y subdesarrolladas, por supuesto, incluyendo la dominicana.

La Comisión Económica para la América Latina (CEPAL) produjo el 6 de junio 2022 un documento titulado las “Repercusiones en América Latina y el Caribe de la Guerra de Ucrania: ¿Cómo la Región debería enfrentar la Crisis?”, en el que describe el marco global en que se produce la Guerra entre Ucrania y Rusia.

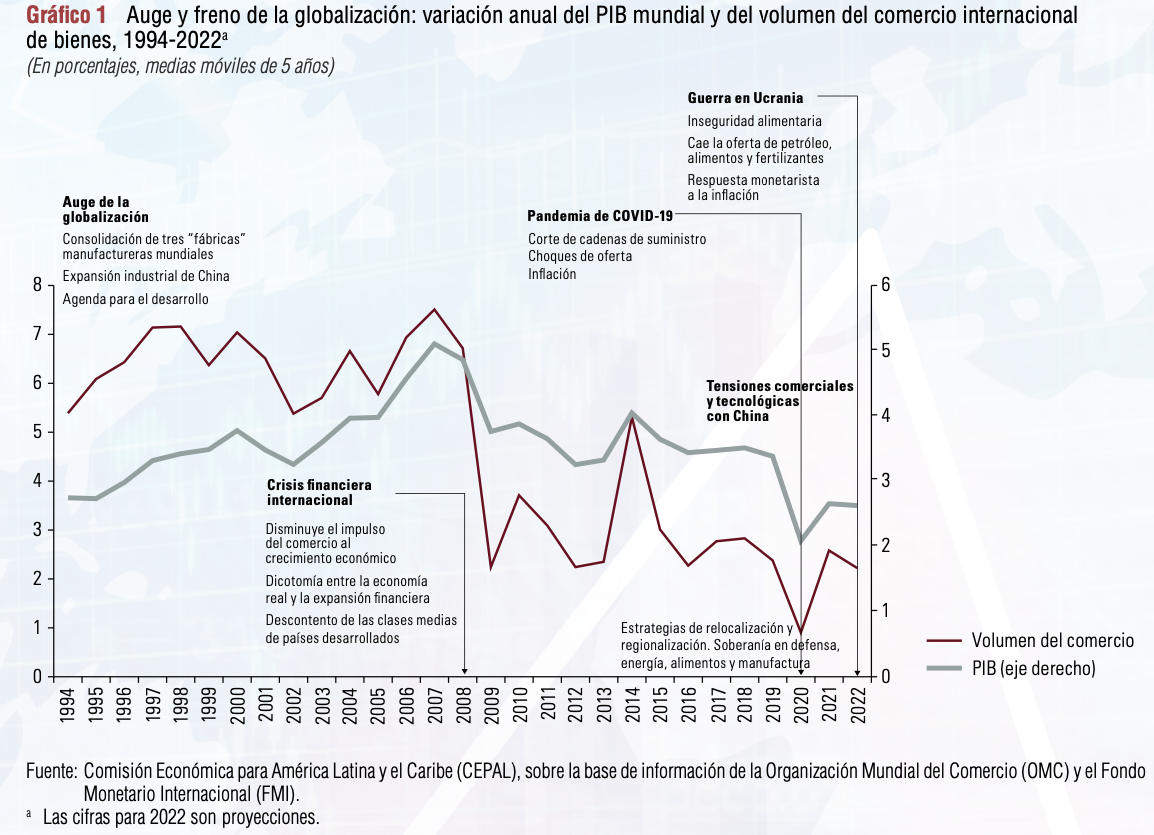

Puede apreciarse en el Gráfico 1 del reporte de la CEPAL, que se ha producido un debilitamiento de los flujos de comercio a nivel mundial y de la globalización que, hasta hace poco, había sido el eje fundamental del crecimiento económico mundial y que representa la coronación de la agenda neoliberal en el mundo occidental. Además, la economía mundial muestra las secuelas de varios procesos de crisis, tales como los choques externos que produjo la crisis financiera del 2008-2009, las tensiones comerciales desde el 2017 entre E.E. U.U. primero con Europa y luego con China, la pandemia del COVID-19 que afecta a la economía mundial desde el 2020 y, finalmente, la guerra entre Rusia y Ucrania. Cada uno de estos fenómenos han tenido repercusiones económicas a nivel mundial, las cuales han sido ampliadas por la pandemia y la guerra ruso-ucraniana.

La repercusión de estos fenómenos en las economías del mundo motivó la revisión de las proyecciones de crecimiento para los distintos bloques económicos que lo conforman. Por ejemplo, el FMI en su Panorama Económico Mundial (WEO, por sus siglas en inglés) redujo su proyección en 2.5% al crecimiento de la economía mundial en el 2022 respecto del crecimiento logrado en 2021. Las proyecciones para las economías avanzadas muestran una contracción de1.9% al pasar de 5.2% en el 2021 a 3.3% en el 2022. Por otra parte, el FMI proyecta que las economías emergentes y subdesarrolladas se contraerían en un 3.0% en el 2022, respecto del año anterior. En tanto que, para las economías de América Latina y El Caribe, la contracción sería de 4.3% en 2022 respecto al 2021.

Tabla 1. FMI y BM: Proyección del Crecimiento Económico Mundial

(En por ciento)

| Organismo Internacional | 2021 | 2022* |

| FMI: Panorama Económico Mundial | ||

| Producto Mundial | 6.1 | 3.6 |

| Estados Unidos | 5.7 | 3.7 |

| Economías Emergentes y Subdesarrolladas | 6.8 | 3.8 |

| América Latina y el Caribe | 6.8 | 2.5 |

| Banco Mundial: Prospecto Económico Global | ||

| Producto Mundial | 5.7 | 2.9 |

| Estados Unidos | 5.7 | 2.5 |

| Economías Emergentes y Subdesarrolladas | 6.6 | 3.4 |

| América Latina y el Caribe | 6.7 | 2.5 |

Fuente: www.imf.org y www.worldbank.org. (*) Proyección.

Puede apreciarse también en la Tabla 1, que el Banco Mundial (BM) tiene proyecciones similares a las del FMI. Aunque cabe destacar, que el BM proyecta una contracción mayor del producto mundial (2.8%), argumentando que la misma se debe a las interrupciones de la cadena de suministro, la inflación y las consecuencias de las políticas económicas que internamente tienen las políticas puestas en marcha que intentan controlar la dinámica de los precios. Entre otras consecuencias, se han producido aumentos en el costo del dinero, particularmente en las economías emergentes y subdesarrolladas, que detienen la inversión y el consumo duradero, cuyos efectos sobre la demanda agregada afectan, a la baja, el crecimiento de la oferta de bienes y servicios.

Las actuales condiciones de la economía mundial afectarán, de una u otra manera, el desempeño de las economías subdesarrolladas tal y como se prevé en las proyecciones de los organismos multilaterales. Especialmente de aquellas economías que dependen de la importación de bienes de capital, materias primas y combustibles para producir bienes o servicios (un ejemplo claro de ello es que el 25.5% del PIB dominicano está conformado por importaciones). De tal suerte, que cuando los precios de esos bienes o servicios se alteran, se producen presiones sobre precios relativos en el mercado doméstico.

Cuando los precios de los fletes y los seguros aumentan como consecuencia de la guerra ruso-ucraniana, afectando el valor de las importaciones, los precios de venta de los bienes y servicios producidos internamente se incrementan en mayor proporción porque el mercado interno está conformado por pocos jugadores que coluden para colocar precios que garanticen el retorno que persiguen. Esta es una de las razones que determinan el aumento de la inflación y el deterioro del poder adquisitivo de los sueldos y salarios.

Con el propósito de reducir la inflación, el BC aumentó en diciembre del 2021 su tasa de política monetaria de 3% a 6.5% a mayo del presente año y hasta ahora no se ha logrado la reducción de la inflación. En efecto, la inflación durante el 2021 fue de 8.5% respecto del 2021 (cuando la inflación meta del BC es de 4%) y para el período de mayo a mayo 2021-2022, la tasa de inflación es de 9.47%.

Cabe preguntarse por qué la inflación no se ha reducido, si las medidas puestas en marcha por el BC coinciden con las recomendadas por el FMI, las cuales son consistentes para corregir la inflación que siempre tiene un origen monetario, M. Friedman (1963). No obstante, en el caso dominicano pareciera que la inflación se explica por el hecho de que para mantener el ritmo de crecimiento económico es necesario importar y al ser las importaciones más caras, entonces cabría esperar que se aumente la inflación.

Con el escaso desarrollo productivo interno e integración sectorial, las importaciones tienen una relación positiva con el producto. Aunque es importante destacar que, con los aumentos de precios las importaciones se reducen en menor proporción respecto de la variación del producto. Durante el 2020 las importaciones se redujeron en US$3,221.3 millones y el producto se contrajo en 6.7% y en el 2021 crecieron en US$7,038 millones, cuando la economía creció en 12.3% respecto al 2020 (sin embargo, en el Informe de la Economía Dominicana 2021 del BC, página 5, se reporta también que el crecimiento fue de 4.7%, por debajo de su potencial, si se compara el crecimiento del 2021 con el del 2019, considerando este año como normal). El aumento de las importaciones del 2021 incluye no solamente incrementos de precios (por interrupciones de las cadenas de distribución de mercancías que afectaron los costos de fletes y seguros) sino también de volumen de bienes importados debido al aumento del producto.

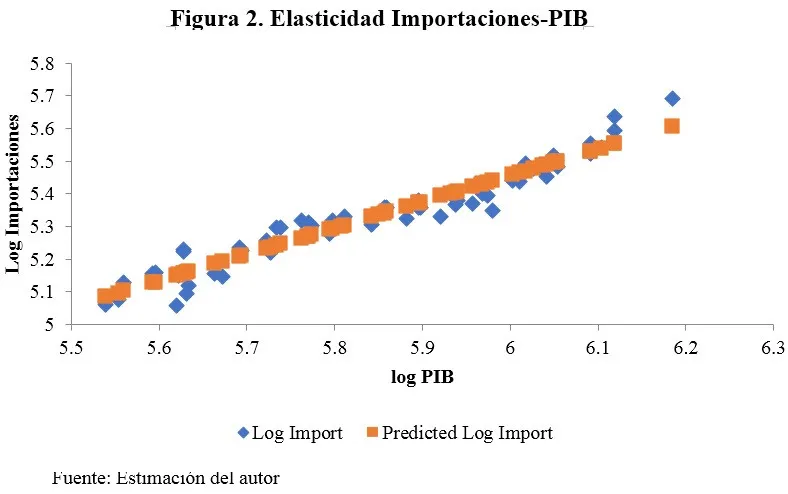

En esta ocasión, uno de los problemas de la inflación doméstica es la rigidez del crecimiento de las importaciones respecto a la variación del producto interno, por lo que resulta muy difícil evitar traspasar los incrementos de precios de las importaciones al producto. Esto se revela en el hecho de que la estimación de la elasticidad importación-producto para el período comprendido entre 2007-2021 es menor que uno (0.80533, estimación robusta, con Valor-p nulo), indicando que las variaciones del volumen de las importaciones cambian en menor proporción a la variación del producto, ya que el coeficiente de importación-producto es rígido a la baja, por lo que los aumentos de precios terminan reflejándose en los precios domésticos.

De manera que el aumento de la tasa de interés que persiga la reducción de la inflación debe causar una recesión de tal magnitud que limite sustancialmente las importaciones. De esta manera, el efecto precios de las importaciones se reduciría, aunque a costa de un enorme sacrificio social y económico (recesión, desempleo, pobreza, déficit fiscal). En las presentes circunstancias, el BC puede seguir experimentando con aumentos sucesivos de las tasas de interés para reducir la inflación, aunque deje de lado las deficiencias estructurales de la economía dominicana que dificultan lograr este objetivo. Lo recomendable sería aprovechar la presente crisis para mirar las potencialidades productivas domésticas, evitando los efectos negativos de las fluctuaciones del mercado internacional en la economía nacional.