SANTO DOMINGO, República Dominicana.- El ex Director General de Migración, José Ricardo Taveras, negó que haya sido objeto de alguna auditoría por parte del Estado en su gestión al frente del organismo oficial, y dijo que desde el 2011 hasta el 2015 actuó apegado a las normas gubernamentales, reorganizó y produjo avances significativos en la Dirección General de Migración.

En una carta de 28 páginas dirigida a Acento, el secretario general de la Fuerza Nacional Progresista expresó que se ve obligado a responder a las referencias negativas publicadas en este diario sobre su paso por el Estado, debido a que su honor es lo único que tiene como patrimonio de gran valor.

Negó que haya acumulado deudas por 80 millones de pesos del pago de las horas extras a los supervisores y oficiales de migración, como se informó en mayo pasado. Dijo que las líneas aéreas pagaron la suma de 65.6 millones de pesos a la DGM, y no 80 millones como se informó en Acento. Y agregó que la adeuda con los empleados que dejó, pero que estaba en curso de ser pagada cuando renunció, fue de apenas 5.6 millones de pesos.

También negó que los 482 millones de pesos que se le atribuye haber recaudado y no pasado por la cuenta única del tesoro es otro infundio, debido a que la DGM no estaba obligada a reportar esos fondos, porque la cuenta única del tesoro es algo que no está completamente creado.

También negó la información de que la DGM bajo su mando haya gastado la suma de 1,500 millones de pesos en forma irregular. Expresó entre el 2012 y el 2014 apenas recibió la suma de 1,407 millones de pesos. Y que esa versión no se corresponde con la verdad, porque el 95% del promedio de los fondos de Migración se utilizan para el pago de la nómina y las cargas fijas.

A continuación la carta completa de José Ricardo Taveras

Santo Domingo, D.N.

Junio 18, 2015.

Señor

LIC. FAUSTO ROSARIO ADAMES

Director de Acento.com.do

Ciudad.

Señor Director:

Mediante notas de fecha 11, 12 y 31 del pasado mes de mayo, 2 y 4 del presente mes, su diario ha venido publicando una serie de informaciones y dos editoriales bajo los siguientes títulos:

- “Taveras acumuló deuda RD$80 millones por horas extra no pagadas a empleados de Migración”

- “Migración confirma deuda millonaria con empleados; ex director se defiende”

- Editorial: “Las singulares prácticas de la Dirección General de Migración en manos de la FNP”

- “Migración paga horas extras a empleados que se adeudaban desde pasada gestión” y

- “Gestión FNP en Migración habría gastado RD$1,500 millones de forma irregular.”

- “Gestión FNP en Migración se chupó RD$79.8 millones en bebidas, comidas y regalos”

- Editorial: “El Estado como piñata.”

Dada la ya regular atención con que su diario se ha enfocado con obvia acritud a aspectos de nuestra gestión en la Dirección General de Migración (DGM) y conociendo las históricas diferencias que usted reconoce haber expresado con la corriente política a la que pertenezco, en principio, había optado por no responder los últimos reportajes que al respecto ha publicado su periódico, sobre todo, porque a pesar de las diferencias señaladas y mi razonable reacción frente a los inmerecidos e infundados ataques que he recibido, siempre le he dispensado un trato respetuoso, que obviamente, reconoce su derecho a disentir sin renunciar a mis lealtades e ideas.

Las informaciones servidas en las notas de referencia, que sustentan su editorial de fecha 12 de mayo, vierten una serie de pretendidos datos sobre proyectos desarrollados en nuestra gestión, de cuya autoría y de la transparencia con que fueron ejecutados me siento absolutamente orgulloso. Por razones obvias, tendré que referirme, caso por caso, a cada una de las menciones hechas en su diario, las cuales por supuesto cuestionan lo único que tengo como patrimonio de gran valor: Mi honor. Abordaré en consecuencia uno por uno los reportajes, en orden cronológico:

1. “Taveras acumuló deuda RD$80 millones por horas extra no pagadas a empleados de Migración”, (11 de Mayo 2015) y “Migración confirma deuda millonaria con empleados; ex director se defiende”, (12 de Mayo 2015):

1.1 Ha sido una práctica administrativa el hecho de que la institución no financia el pago del “over time”, como se le conoce, sino que lo paga en la medida en que los importes facturados son debidamente saldados por las aerolíneas, sin ningún tipo de reparos. Esta situación comenzó a variar en nuestra gestión, gracias a los controles implementados que estabilizaron financieramente la institución y mejoraron los ingresos recaudados por servicios, lo que nos permitió comenzar a liquidar dicho pago contra la emisión de la factura, aún sin hacerse el cobro, esto, en beneficio de los empleados y se hacía dentro de los primeros quince días de cada mes hasta que se iniciaron los pagos por libramiento a través de la Contraloría General de la República y la Tesorería Nacional.

1.2 En cualquier caso, la facturación por concepto de “over time”, es un proceso que si bien se produce de manera mensual, debe ser objeto de procedimientos que permitan establecer la proporción correspondiente a todos y cada uno de los empleados, liquidándose mediante una nómina especial, transferida directamente a la cuenta de salarios de los empleados, sujeta a un riguroso control de la Contraloría General de la República, conllevando firmas de los Ministerios de Interior y Policía y Hacienda, así como de la Dirección General de Presupuesto y la Tesorería Nacional; toda vez que la DGM es una institución que deposita en Cuenta Única y por vía de consecuencia está supeditada a los rigores del Sistema Integrado de Gestión Financiera del Estado (SIGEF); iniciándose todo esto luego recibir los reportes de vuelos y servicios de las diferentes estaciones de control migratorio, al cierre de cada mes. Es obvio que con todo lo que esto implica, dichos pagos no se ejecutan mensualmente, por lo antes expuesto, se trata de todo un proceso que no se caracteriza por la brevedad.

1.3 Según se afirma en las notas referidas, empleados habrían solicitado la apertura de una investigación respecto a la supuesta falta de pago de la suma de RD$80 millones entre los años 2011 al 2014. Al respecto, hemos recibido la confirmación de la institución en su más alto nivel, de que dicha investigación no se ha producido en ningún momento y así lo hizo saber a los medios de comunicación cuando el Mayor General Rubén Paulino Sem declaró: “Paulino Sem -que tiene una semana en el cargo- negó que se estuviera realizando una investigación sobre el caso, y también que en la misma esté involucrado personal de los ministerios de Defensa e Interior y Policía.” (Ver Anexo Nos.: 1.- Diario Libre de fecha 12 de mayo del 2015).

1.4 En los mismos términos, se refirió el señor ministro de interior y policía, LIC. JOSE RAMON FADUL FADUL, quien no sólo negó la existencia de la investigación, sino, que ponderó adecuadamente que las auditorías realizadas no habían reflejado “ningún tipo de novedad que la involucre en irregularidades como las descritas en la citada información”, al referirse a nuestra gestión. Ver Anexo No. 2, correspondiente a la carta citada, de fecha 12 de mayo del 2015, dirigida por el ministro de interior y policía, citado, al Lic. Adriano Miguel Tejada, director del Diario Libre).

1.5 La suma planteada resulta de tal manera fantasiosa que, partiendo de los datos y de los estados financieros auditados externamente le podemos detallar los ingresos y egresos que desde el año 2011 al 30 de abril del presente, por concepto de “over time” recibió, pagó y pagaría la DGM. (El siguiente cuadro, así como todos los gráficos de este documento corresponden a valores y parámetros auditados por la firma internacional UHY Morsad Consultant, durante cuatro años). Veamos:

| PERIODO | FACTURADO LINEAS AEREAS | PAGADO EMPLEADOS | PROPORCION DGM |

| 2011 | 20,189,202.00 | 15,141,901.50 | 5,047,300.50 |

| 2012 | 16,714,408.00 | 12,535,806.00 | 4,178,602.00 |

| 2013 | 14,680,884.00 | 10,553,077.00 | 4,127,807.00 |

| 2014 | 13,995,555.99 | 12,371,139.00 | 1,624,416.99 |

| 2015 | 7,399,026.67 | 5,549,270.00 | 1,849,756.67 |

| 72,979,076.66 | 56,151,193.50 | 16,827,883.16 |

1.6 Como podrá apreciar, la nota asegura que se adeudaban 80 millones desde el año 2011, los cuales habrían sido entregados por las líneas aéreas en los últimos seis meses, sin embargo, los valores auditados indican claramente que los recibidos durante el período 2011-2014, cuatro años, son RD$65,580,049.99 millones, no 80, los cuales fueron debidamente saldados por nuestra gestión con el pago de los meses de noviembre y diciembre del 2014, mediante libramientos de pago Nos. 368-1 y 370-1, ambos de fecha 2 de febrero del 2014, por un importe total de RD$2,788,688.00, restando como balance a pagar sólo el período enero-abril del 2015, por un importe total de apenas RD$5,562,044.00, los cuales dejamos en proceso, con liquidez disponible al margen de los pagos de las líneas aéreas, facilitando de este modo que haya sido saldado por la presente gestión a final de mayo. Resulta pues obvio que entre 80 millones a cinco dista abismalmente, que el importe real es parte de los pasivos corrientes de una institución que no es precisamente un ventorrillo. (Ver Anexos: 3.- Nota Aclaratoria de Informes de Auditoría de la firma UHY Morsad Consulting, S. R. L., de fecha 16 de junio del 2015. 4.- y 5.- Copia de los libramientos de pago Nos. 368-1 y 370-1, citados).

2. SU EDITORIAL: “Las singulares prácticas de la Dirección General de Migración en manos de la FNP”. (12 de mayo del 2015).

2.1 No presumiré mala fe, ni en el título, ni en el contenido del editorial de su diario, el cual simplemente se recuesta muellemente sobre los datos suministrados por las fuentes de su reportero y por ende de su diario, prefiero no entrar en el laberinto espiritual de las motivaciones que puedan tener las mismas para hacerse eco de una situación tan delicada, que toca la honra de un servidor público, que si bien cualquiera tiene derecho a adversar, se espera que se haga sobre la base de cuidar las formas. Igual, su diario tiene todo el derecho a recibir información de sus fuentes y manejarlas, pero se entiende que debe cuidarse de que ésta tenga cierta veracidad, así no sea fehaciente.

2.2 Llama poderosamente la atención el hecho de que se retome y mezclen las motivaciones de la campaña anterior, en la cual se nos imputó el hecho de no haber depositado la suma de 482 millones en la cuenta única para el año 2013, así como el aumento, desde su punto de vista ilegal de los servicios migratorios, a pesar de que en su diario reposa copia de la certificación No. 000205 d/f 29/01/2015 expedida por la Tesorería Nacional, en la cual se hace constar, no sólo que DGM deposita en Cuenta Única del Tesoro, sino que para el año de la denuncia (2013), depositó el importe total de 484 millones, olvidar eso, publicado en su diario anexo a la aclaración de la institución, así como seguir mezclando el plan de regularización con los servicios ordinarios de migración, resulta ser un olvido cuestionable, con todo respeto. Siga los enlaces siguientes, de su propio diario, para constatar, no solo la aclaración, sino también la certificación de la Tesorería Nacional, adjunta a nuestra carta. (http://acento.com.do/2015/actualidad/8220531-migracion-aumento-precios-servicios/), más sus anexos: (http)://acento-main-cdn.odsoluciones.netdna-cdn.com/wp-content/uploads/Tesorer%C3%ADa-Nacional.pdf) y (http://acento-main-cdn.odsoluciones.netdna-cdn.com/wp-content/uploads/Direcci%C3%B3n-General-de-Migraci%C3%B3n.pdf). (Ver Anexo Nos.: 6.- Copia de la Certificación No. 000205 d/f 29/01/2015 expedida por la Tesorería Nacional. 7.- Copia de la correspondencia de fecha 4 del mes de febrero del 2015, remitida a su persona bajo la firma del Lic. Ambiorix Rosario y publicada por Acento en fecha 9 de febrero del 2015).

2.3 A fin de refrescar su memoria, le invito, nuevamente, a ver la certificación que sobre los depósitos de migración en la Cuenta Única expidiera la Tesorería Nacional. Tal como puede constatar, no por nuestra versión, sino por la versión fehaciente de la entidad oficial que recibe los depósitos, la cual afirma que para el período en cuestión, la DGM, no sólo depositó el monto que se le atribuye no haber depositado, sino que llegó más allá de ese monto, depositando en el año citado la suma de CUATROCIENTOS OCHENTA Y CUATRO MILLONES CIENTO SESENTA Y CINCO MIL CUATROCIENTOS CUARENTA Y NUEVE PESOS CON VEINTIUN CENTAVOS (RD$484,165,449.21). (Ver Anexo No. 6).

2.4 A nuestro requerimiento, entre la Tesorería Nacional y la DGM se suscribió un convenio de fecha ocho de noviembre del 2012, mediante el cual, conforme al cronograma de esa entidad, entramos en el programa, iniciando el día primero de noviembre del año dos mil doce, ocho días antes del contrato y fecha desde la cual, al momento de la certificación, habíamos depositado en la Cuenta Única el importe total de UN MIL CINCUENTA Y SIETE MILLONES NOVECIENTOS SEIS MIL CUATROCIENTOS OCHENTA Y DOS PESOS CON TREINTA Y UN CENTAVOS (RD$1,057,906,482.31). (Ver Anexos No. 6 y 8, citados).

2.5 Con todo su derecho, pide que esos hechos sean auditados e investigados, a cuyo propósito prestaría toda mi colaboración, pero olvidó que le remití el enlace de la publicación de las cuatro auditorías realizadas por una firma internacional a las cuentas de migración, que abarca los años desde el inicio de mi gestión en marzo del 2011 hasta el 31 de diciembre del 2014. Ver página de transparencia de la DGM, a su disposición y la de todo el pueblo dominicano. Obviamente, sería interesante que sea leída por personas con conocimientos técnicos requeridos. (http://www.migracion.gob.do/web/trans/tdet_transparencia.php?sec=17&tipo=40).

3. “Migración paga horas extras a empleados que se adeudaban desde pasada gestión” (30 de Mayo del 2015):

3.1A pesar de que con la andanada anterior, tanto el Director General de Migración, Mayor General Rubén Paulino Sem, el Ministro de Interior y Policía, Lic. José Ramón Fadul Fadul, habían hecho de público conocimiento la inexistencia de ningún tipo de investigación a mi gestión, nuevamente, su reportero justificó que los recursos fueron pagados luego de una supuesta investigación realizada por el director de migración, que ya lo había negado. (Ver anexos: Nos. 1 y 2, citados y el 9.- Copia de nota del Diario Libre del 13 de mayo 2015).

3.2 De manera señor director, que los empleados no recibieron un abono a cuenta como se ha querido dejar sentado en la nota de su diario al decir que quedan deudas pendientes desde el 2011, sino que recibieron las partidas correspondientes al primer cuatrimestre del año 2015, las cuales eran la única deuda pendiente con ellos y para cuyos pagos, como apreciará más adelante, habíamos dejado dispuestos los fondos correspondientes, aún sin que se hubiesen producido los cobros a las líneas aéreas, en general. Espero que esto deje satisfecho y aclarado ese tema, el cual, por demás, no es ningún crimen ni delito, ni siquiera una falta administrativa.

4. Gestión FNP en Migración habría gastado RD$1,500 millones de forma irregular.” (2 de junio del 2015).

4.1 La nota que analizamos asume y juzga muy subjetivamente que nuestra gestión mal gastó la suma de 1,500 millones durante los años 2012 al 2014, que a su decir, corresponden a los ingresos no presupuestados por cobro de servicios. Ese importe, señor director, es mucho más del cien por ciento de los recursos recibidos por la institución durante el referido período por ese concepto, es decir que fueron mal gastados o gastados de forma irregular, a decir de su diario, más del 100% de lo recaudado. Afirmamos esto, porque el importe auditado externamente por ese concepto, en los años referidos, asciende a la suma de RD$1,407,060,554.00, de pesos; es decir, casi 93 millones menos de lo denunciado, situación difícil de analizar, que alguien mal gaste más del 100% de lo que recibió, sobre todo en migración, que es una institución que hasta febrero del presente año mantuvo un promedio de un 95% de sus ingresos totales comprometidos con nómina y cargas fijas. Observe composición del gasto.

4.2 Como puede apreciar, la suma de la nómina, gasto de personal y materiales y suministro, siempre rondó más del 90%. La afirmación se hace, sobre la base de que existe una investigación que sustenta semejante afirmación, la cual ha sido más que negada como ya lo hemos demostrado. Creo que es un exceso penoso y cuestionable el mal uso del derecho a informar, sustentado en fuentes que manipulan datos o en el mejor de los casos ignorantes del tema.

4.3 A nuestro arribo como director general de migración en marzo del 2011, tuvimos acceso a la última auditoría realizada por la Cámara de Cuentas, al auditar el año 2008, la cual reportó hallazgos e hizo una serie de recomendaciones, entre las cuales nos permitimos citar las siguientes:

4.3.1 Cámara de Cuentas: La Entidad no ha puesto en vigencia la Circular No. 014 de fecha 2 de abril de 2002, emitida por la Contraloría General de la Republica, sobre normas y procedimientos por la tramitación y registro de los ingresos extra presupuestarios, la cual establece: Las Entidades del Gobierno Central que generen ingresos extra presupuestarios por cualquier concepto, deberán depositarlos en la cuenta República Dominicana de la Tesorería Nacional el mismo día o a más tardar a las 12:00 meridiano del día siguiente. En fecha 3 de marzo del 2005, la Contraloría General de la República, emitió además la Circular No. 06, la cual indica la Obligatoriedad de Depositar en el Fondo General (100) los Recursos propios, reafirmando la Circular No. 014, antes señala.

4.3.2 Estatus a partir de nuestra gestión: Esta situación ya fue normalizada, procediendo a depositar íntegramente todos y cada uno de los recursos propios que recibe la Dirección General de Migración (DGM), en la cuenta No. 010-252202-2, denominada ¨Colectora de Recursos Directos, Dirección General de Migración¨, perteneciente a la Tesorería Nacional de la República Dominicana, mediante convenio con la Tesorería Nacional.

4.3.3 Cuentas por Cobrar, Según Cámara de Cuentas: No existe segregación de funciones entre el proceso de facturación y cobros, en las líneas aéreas y las navieras, son realizadas por el personal que realiza las inspecciones y supervisiones en las referidas instituciones.

4.3.4 Estatus a partir de nuestra gestión: Con las nuevas disposiciones y procedimientos que se establecieron en la Dirección General de Migración, el proceso de facturación y las diligencias de cobros son realizados por facturación y cuentas por cobrar que depende del departamento contabilidad y de la Dirección Financiera de la Institución. Los pagos hechos por las líneas aéreas o navieras, son efectuados por medio de cheques girados a nombre de la Dirección General de Migración, los cuales son recibidos conformemente por la Tesorería de la DGM y posteriormente depositados en la cuenta No. 010-252202-2, de la Tesorería Nacional.

4.3.5 Inventario de Materiales y Suministro, Según Cámara de Cuentas: La institución no mantiene actualizando los registros relativos al inventario de material y suministro, de manera que se tenga control de la existencia. Los procedimientos de compras de equipos de oficina, establecidos por la Contraloría General de la Republica, dicta, en su primer párrafo que dice: ¨ El encargado de compra debe mantener en coordinación con el encargado de almacén, el máximo y el mínimo de cantidad existente de cada artículo y/o producto, identificado en la tarjeta de inventario¨.

4.3.6 Estatus a partir de nuestra gestión: Se estableció como política llevar un inventario de control perpetuo y electrónico, a cuyo control se añadía como rutina un conteo físico de validación de inventarios trimestralmente, logrando así mantener actualizado tanto la existencia física con que disponen como de sus registros y auxiliares de los libros de contabilidad. Este conteo físico es realizado por el personal encargado de almacén en coordinación con los departamentos de compra y de contabilidad.

4.3.7 Cámara de Cuentas: Sistema de Información y Comunicación: “La Entidad no dispone de un Sistema de Contabilidad, que le permita procesar y elaborar, sobre la base de la información que genera, los Estados Financieros. Utilizán (Sic) el Sistema Mónica, el cual no genera los informes financieros, de manera adecuada. El referido sistema tiene como limitante que no le permite extraer sólo las informaciones que son de interés, el mismo incluye los códigos correspondientes a cada cuenta.”

4.3.8 Estatus en nuestra gestión: Desarrollamos todo el proyecto de la plataforma de financiera, administrativa e informática para los controles de la gestión en general, sobre la cual abundaremos en lo adelante.

4.4 Todas estas debilidades y otras más, se producían por la deficiencia operativa de la estructura administrativa y financiera, que a decir de la Cámara de Cuentas no tenía una aplicación informática adecuada, sin catálogo de cuentas, sin manuales de procedimientos y los controles financieros de la institución manejados a través de cuatro métodos yuxtapuestos entre los que interactuaban una aplicación bajada de internet, gratuita, denominada Mónica, para el manejo de una parte de los procesos, otros procesos en excel, procedimientos manuales, bases de datos aisladas, etc. A fin de que pueda apreciarse, le invitamos a ver el siguiente gráfico:

4.5 Es obvio que con este cuadro era imprescindible impulsar políticas que dotaran la institución de una estructura financiera y administrativa moderna, adecuada a la delicadeza de la misión de la institución y que facilitara la transparencia de la gestión, al tiempo que cumpliera con los requerimientos de los protocolos generalmente aceptados y los gubernamentales. De ahí surge la licitación de un paquete de proyectos, que implicaban el diseño y programación de una aplicación informática imprescindible, integrada por diversos módulos, tales como: Puntos de facturación, cuentas por cobrar, cuentas por pagar, inventario, certificaciones, control de mantenimiento de vehículos y consumo de combustible, entre otros.

4.6 Pero el sistema no era suficiente, era necesario crear toda una plataforma de bases de datos, manuales y procedimientos que, a decir de la Cámara de Cuentas, no existían, tales como: Manual de procesos y procedimientos administrativos, manual de estructura contable, catálogo de cuentas, creación base de datos de productos para inventario de almacén, inventario de activos fijos, base de datos de clientes para facturación electrónica, base de datos de proveedores para control de cuentas por pagar, reprocesamiento de datos de los últimos tres años, a fin de crear base comparativa e histórica para orientación y análisis útil para toma de decisiones, etc. Todo este proceso fue licitado en un solo proyecto y su implementación y desarrollo duró aproximadamente dos años. Eso es parte de todo el gasto “irregular” a que se refieren sus notas.

4.7 Otro cuadro relevante encontrado en la institución al momento de nuestro arribo fue el escaso nivel de conectividad de una institución de seguridad nacional, llamada a ejercer el control de entrada y salida en todas nuestras fronteras y por vía de consecuencia sumamente dependiente de la tecnología. Para que tenga una idea, sólo tres aeropuertos tributaban electrónicamente los movimientos migratorios de un total de ocho y lo hacían en una tecnología obsoleta, que tenía que operar de madrugada, toda vez que esa “red” no tenía la capacidad para operar de manera rutinaria con todas las demás operaciones de la institución, que presentaba inconvenientes para la conexión de una planta a otra en la sede central incluso por la inexistencia un cableado estructurado, como exigen los parámetros técnicos modernos.

4.8 También se critica que se hagan contratos de desarrollo de módulos adicionales a la plataforma antes dicha, como la digitalización de los servicios a través del módulo de Extranjería Digital, que ya está listo para que los servicios de extranjería sean hechos a través de la página web de la institución. Que se pague mantenimiento de las aplicaciones informáticas, eso, señor director, pregúnteselo a cualquier técnico, si es posible sostener aplicaciones informáticas sin servicios de mantenimiento y pregunte también, los costos de estos en el mercado, sobre todo cuando se añade el desarrollo de nuevos módulos y la implementación de toda una estructura financiera y administrativa, en una institución que no tiene presupuesto para sostener una nómina de personal especializado, de costoso valor en el mercado, para auto-sostenerse en el desarrollo de sus aplicaciones.

4.9 Se cuestiona como un gasto irregular el vínculo que tiene la institución con el Network Acces Point del Caribe (NAP del Caribe), ignorando que existe un contrato entre el Estado Dominicano y dicha entidad, en el cual, éste último asume el compromiso de promover el traslado de la infraestructura tecnológica de las entidades gubernamentales a las facilidades del NAP, único proveedor de este tipo de servicios en Centroamérica y el Caribe. A tales fines el poder ejecutivo emitió el poder especial No. 13-07 de fecha 19 de febrero del año 2007 y fue suscrito el contrato de fecha nueve (9) del mes de marzo del mismo año, estipulando en su ordinal segundo la obligación del Estado Dominicano de establecer las facilidades tecnológicas de una serie de instituciones, entre las que se encuentra la DGM, en el numeral 36 del listado. (Ver Anexo No. 10.- Copia del poder especial citado. Y, 11.- Copia del Contrato Marco de Servicios, citado, con sus firmas debidamente legalizadas por la Dra. Patricia de la Rosa Fernández, Notario Público de los del número para el Distrito Nacional).

4.10 El importe de los pagos realizados a dicha entidad, además del pago de alquiler por las facilidades, está integrado por los gastos de la plataforma de red de la institución, es decir, la estructura fundamental de su internet, que nos permitió llevar a DGM de un nivel de conectividad de un 8% a un 100%, casi con el mismo presupuesto, con la implicación de que no existe en la República Dominicana ningún punto de control migratorio que no esté vinculado a la red de migración y a sus sistemas, incluidos, no solo la totalidad de los aeropuertos, sino también todos los puertos, marinas y puestos de control fronterizo terrestre de todo el país, cuyas actividades administrativas y movimientos migratorios son servidos a la base de datos de migración en un promedio de seis milisegundos, gracias a una red de tecnología wi max y fibra óptica. A fin de que tenga usted una idea de lo que esto implica, observe el siguiente gráfico:

¿Es eso un gasto irregular?

4.11 El siguiente mapa le podrá ilustrar también de por qué es de tan vital importancia el hecho de que hayamos comprendido la importancia de la tecnología en la vertebración de una migración que sin una robusta plataforma de este tipo, le resulta complejo el cumplimiento de su misión. Veamos:

4.12 La combinación de todos estos proyectos llevó la institución, de una situación de indefensión tecnológica, a ser una agencia totalmente interconectada, con una inteligencia electrónica en desarrollo permanente, centralizada en todas sus operaciones, sin sacrificar la autonomía de la operatividad de sus estaciones a nivel nacional. El siguiente gráfico lo explica:

4.13 El diagnóstico descrito más arriba ameritaba ser enfrentado, con los escasos recursos recibidos y con la reducción gradual de los recursos allegados por vía del presupuesto general de la nación, que al final de nuestra gestión se elevó a un 10% con referencia al año base, el 2010, para una reducción total de 29 millones de pesos, era complejo hacerlo por lo que se inició una política de control, austeridad y calidad de gasto que nos permite exhibir resultados que nos llenan de orgullo. A fin de que pueda apreciar, el siguiente gráfico le explica el comportamiento de los aportes del gobierno central:

4.14 Mientras se producía esa reducción, la política de nuestra administración, gracias a los controles logrados con la tecnología a nivel nacional, mejoró los ingresos a pesar de haber eliminado la tasa de cruce de frontera terrestre ascendente a US$5.00 por persona y que dejaba un promedio de RD$100 millones al año. La siguiente gráfica tomada igual que todas del informe de auditoría externa, le permitirá apreciar el impacto de las políticas a que nos hemos venido refiriendo:

4.15 Es importante anotarle, señor director, que todos estos proyectos, correspondientes a una visión estratégica de la institución y su misión, sólo con el módulo de certificaciones, que llevó el servicio ordinario y el vip de varios días a veinte minutos, lo que facilitó la eliminación del servicio vip porque todos pasaron a serlo, con su implementación a finales del 2012 y gracias a los controles del sistema, la recaudación se incrementó de RD$48,620,900.00 en el 2011, a RD$63,449,488.00 en el 2012 y a RD$81, 386,367 en el 2013, recuperándose la inversión, reitero, sólo en esa unidad, en menos de un año.

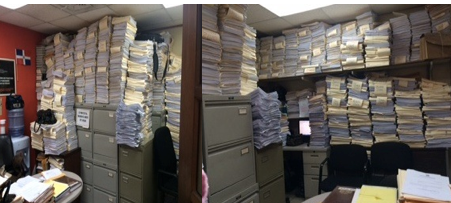

4.16 Se cuestiona la construcción de una bóveda. Vea a continuación las fotos de la situación archivística y las condiciones deplorables en que se producía el almacenamiento de documentos y la convivencia del personal en situación penosa con el cúmulo de los mismos amontonados, en violación de la Ley del Archivo General de la Nación No. 481-08. Veamos:

4.17 Ciertamente, construimos una bóveda en Haina, con todos los parámetros técnicos exigidos para una bóveda de almacenamiento de documentos, que no es lo mismo que una nave industrial, también le anexo fotos, de una obra que se construyó llave en mano, incluido mobiliarios, etc., de cuya calidad y elevados estándares dudo que exista alguna en todo el Estado Dominicano, obra en la que incluso el montacargas es electrónico, especializado para la búsqueda automática de piezas documentales. Observe lo que entregamos:

4.18 En la investigación que le refirieran sus fuentes, formalmente negada por el Ministro de Interior y Policía y por la propia Dirección General de Migración, como ya ha queda documentado, se expresa la gran preocupación de los “investigadores”, por la remodelación de la planta física de la institución, que se comenzó hacer de manera modular, por escases de recursos. Todo eso esta debidamente cubicado, auditado por la Contraloría General de la República y por una firma de auditores externos.

4.19 Una gestión que mal gasta recursos no puede tener estos resultados auditados, por ejemplo en la relación ingresos vs gastos. Observe este gráfico con relación a año base (2010):

4.20 Una gestión que mal gasta recursos no puede tener resultados auditados que incrementan los activos totales en más de ciento ocho millones con relación a año base (2010):

4.21 Una gestión que se mal gasta RD$1,500 millones no incrementa la disponibilidad de efectivo de una institución, según se expresa en estos valores auditados:

4.22 En fin, señor director, creo que las muestras auditadas y la importancia de los proyectos desarrollados para la visión estratégica de la institución y su adecuación para un eficiente cumplimiento de los deberes de su misión, no parecen indicar que dichos gastos sean irregulares. Respeto el derecho a diferir de nuestras prioridades, pero de ahí a dar por sentado al desgajo la “irregularidad” de nuestros gastos, creo que se llegó muy lejos.

4.23 SOBRE DEUDAS: Se afirmó sobre la existencia de deudas pendientes de años anteriores, como para dar la impresión de abrumar con la idea de que hemos dejado la nueva gestión atada de pies y manos. A la fecha de la entrega de mi gestión en manos del Mayor General Rubén Paulino Sem, la DGM acumulaba pasivos corrientes habituales a los que se añadían los proyectos, que al 30 de abril, ascendían a un importe de RD$30,606,619.00 millones de pesos, incluido en ello deudas por concepto de gastos corrientes internos tales como el “over time”, al cual ya nos hemos referido, nómina especial de alimentos de empleados, compensación por jornadas extraordinarias, etc. El siguiente gráfico es ilustrativo sobre las cuentas por pagar al término de los períodos correspondientes a los años 2010-2014 y una última columna al cierre del cuatrimestre comprendido entre los meses de enero-abril del año 2015.

4.24 Del total adeudado, que reitero incluye gastos corrientes internos, al ser sometido a un análisis de antigüedad de saldo llegamos a las siguientes conclusiones: El 48% no estaba vencido, el 24%, de uno a treinta días, el 11% de treintaiuno a sesenta días, el 2% de sesentaiuno a noventa días y el 16% de noventa o más días, lo que indica que casi un 50% son pasivos sujetos a términos y condiciones que no los hacen líquidos y exigibles y si sumamos las comprendidas en el parámetro de uno a sesenta días de antigüedad, apreciamos que el 35% está dentro de los rangos normales de antigüedad de saldo en el Estado, para un rango razonable de un 83%. Fuera de ese rango, podemos colegir que apenas el 17% está en el rango de 60 a 90 y más días, observándole que, si se hiciere el análisis de ese rezago, podríamos establecer claramente que son suplidores que en general carecen de las condiciones para la habilitación de sus pagos, como por ejemplo falta de pago de impuestos, que el SIGEF no permite procesamientos de suplidores del Estado atrasados en sus compromisos fiscales. Veamos la gráfica de este tema:

4.25 A ello se suma que dejé en la sub-cuenta de migración, correspondiente a la Cuenta Única del Estado, la suma de RD$96,842,506.00 millones de pesos, casi 97, recaudados, en general, gracias a la entrada en operación del módulo de facturación electrónica del sistema de control migratorio, que llevó el cobro de la tasa de estadía, de un proceso manual en el que se partía del sello de entrada estampado en el pasaporte de los extranjeros excedidos en su período de permanencia, a un procedimiento sistematizado, porque ya migración tiene información avanzada de pasajeros y alimenta sus bases de datos con las listas de pasajeros de las líneas aéreas, todo eso, señor director, sin auxilio financiero especial y con los gastos que su diario a considerado “irregulares”. El siguiente gráfico le indicará la disponibilidad de efectivo al cierre de los períodos 2011-14 y el cuatrimestre enero-abril del 2015, considerando que nuestra gestión entregó el 29 de abril del presente año:

4.26 El siguiente gráfico le permitirá apreciar como dejamos la plataforma lista para sostenibilidad financiera, no solo de las mejoras salariares que hicimos antes de nuestra entrega, sino de la operatividad y desarrollo de inversiones, gracias a la transparencia de la facturación electrónica, que se aprecia en el siguiente comparativo de los meses de marzo del 2011-15, observe pues el mes de marzo del presente año, donde se evidencia nuevamente la corrección de la visión estratégica de nuestros proyectos:

4.27 De manera que, no solo pudo apreciar el cuadro de antigüedad de saldo descrito en el ordinal número 4.25 de este documento, sino que dejé abundante dinero en caja como para pagar la totalidad a vencimiento. Si se toma en cuenta la reserva prudencial de 15 quince millones que dejamos dispuesta para el salario de navidad y el bono anual (salario catorce) que logré instituir a favor de los empleados, y por encima de eso, la institución aún tendría un excedente de RD$51,235,887.00 millones para ser usados en proyectos de inversión, a consideración de la nueva gestión, pagando, subrayo, el 100% de todo lo adeudado, aún sin vencer si fuere el caso. Todo esto le permite colegir muy claramente, que como es natural las instituciones tienen pasivos corrientes y de inversión, algunos exigibles otros no, pendientes del cumplimiento de términos y condiciones y que, en todo caso, dejamos los fondos para saldarlas e incremento de los ingresos para la sostenibilidad financiera de nuestras decisiones, como lo fue el ajuste salarial que benefició el 90% de los empleados.

4.28 No parece Fausto, que todo cuanto he explicado, no por satisfacer a las fuentes de tu diario, sino por satisfacer al pueblo dominicano, se trate de una administración irresponsable y ligera en el gasto. Por amor de Dios, frente a la tentación de dañar, el silencio es una opción de oro.

5. “Gestión FNP en Migración se chupó RD$79.8 millones en bebidas, comidas y regalos”

“Editorial: “El Estado como piñata.” (4 de junio 2015):

5.1 El colmo de los colmos de todo lo publicado, en cuanto a la destacable osadía en que se incurre en el manejo irresponsable de cifras del informe financiero del que parte su reportero, lo constituye el hecho de acusar nuestra gestión de haber consumido en bebidas, comidas y regalos por 79.8 millones durante los años 2011 al 2013. La afirmación en sí misma es dantesca, increíble, sobre todo cuando uno aterriza las partidas, sabe de que se trata y entonces comprende la necesidad de que este tipo de trabajo periodístico se haga con gente competente en el manejo de situaciones de carácter financiero, donde no basta con yuxtaponer cifras y fabricar conceptos y beneficiarios, sino que al cuestionar los importes, se avalen los conceptos de las diferentes partidas de un informe financiero.

5.2 El titular, que es lo que al final se persigue para procurar la atención del lector y causar un efecto específico, encabeza una nota y se desvirtúan los componentes que integran las partidas citadas al desgajo, con saña, porque no decirlo, porque sus fuentes han indicado que esa impresionante suma fue en beneficio de ejecutivos cercanos. La DGM, aún antes de nuestra gestión provee alimentos a su personal en la sede central, política por la cual siempre existieron contratos con entidades privadas que proveían dicho servicio a casi quinientos empleados de la sede central, siendo una conquista laboral, nuestra gestión continuó la política, con la salvedad de que algún tiempo después de nuestra llegada, rescindimos el contrato de suministro de alimentos y bebidas para proceder a entregar el importe de dicho dinero en manos de los empleados, directamente, a través de transferencias mediante nómina especial a sus cuentas, como entiendo se sigue haciendo. Por este concepto y con ese destino, durante el período 2011-2013 señalado en su diario, en esa partida ciertamente se gastó la suma de RD$36,012,238.00, lo cual me alegra mucho, que desde sus cuentas de nómina, se hayan “chupado” los empleados en general, no los ejecutivos de mi gestión como se afirma. Un promedio de 500 empleados se “chuparon” durante tres años dicho importe, valor que por demás, reitero, fue depositado en sus cuentas de nómina y no entre allegados. (Ver Anexo No. 3, correspondiente a la nota aclaratoria de la firma de auditores externos).

5.3 La misma política se siguió con los regalos del día de las secretarias, el día de las madres y del inicio de la temporada escolar con aquellos padres que tenían hijos estudiando en determinados perfiles, reitero, directamente depositados en las cuentas de los empleados, que son parte de la partida de beneficios adicionales, que su diario afirma que mi gestión se “chupó”.

5.4 Otros regalos, beneficios y ayudas se corresponden con donaciones a empleados con situaciones de salud catastrófica, gastos de última enfermedad y sepelio, que en casos especiales recibían el auxilio de la institución. Los conceptos correspondientes a los últimos dos párrafos corresponden también a donaciones a instituciones benéficas, iglesias y particulares que la solicitan y cumplen con los requisitos exigidos por las normativas y procedimientos de contraloría y presupuesto, situación que cesó a mediados del año 2013. Por este concepto han sido beneficiados empleados, instituciones benéficas y particulares; aunque sus fuentes se plantearan como privilegios de personas cercanas, situación que no se corresponde con la verdad y fue establecida por la auditoría realizada y por el que tampoco aportan pruebas sus fuentes ni el informe financiero que aducen tener en su poder.

5.5 Entre las partidas que se alega que nuestra gestión se “chupó”, se citan además dietas, viáticos, gastos de representación, servicios telefónicos, internet registrados a nombre de la institución y regalos. Todas esas partidas son partidas normales en la operatividad de una institución, lo que si puedo es retar su diario y sus fuentes hacer un levantamiento de cada una de esas cuentas y establecer si alguna de ellas paga gastos de mi casa familiar, oficina profesional o la de algún familiar o relacionado, siempre que no se trate de los servicios a los cuales era acreedor en mi calidad de director general, igual me pregunto si una institución puede encomendar tareas a ejecutivos y empleados mal pagados por demás, sin proveerles de sus viáticos, dietas y gastos de representación, les invito a encontrar en todos y cada de los expedientes que sustentan las cuentas y a discutir la pertinencia o no de las mismas.

5.6 Bajo un título que en República Dominicana diga que una gestión se “chupó” lo que sea, usted sabe bien lo que un dominicano interpreta. Involucrar las partidas de dietas, viáticos, gastos de representación, servicios telefónicos, internet, etc., sin discriminar y aterrizar en qué se “chupó”, cargarlo ligeramente a ejecutivos de la institución, sin establecer a que objeto iban destinadas las partidas, quienes eran sus beneficiarios o no, haciéndolo con partidas debidamente aprobadas en los manuales de gastos del Estado, contempladas en la ley general de presupuesto, regulados y aprobados a través del Ministerio Administrativo de la Presidencia y fundamentalmente pagados a choferes, inspectores de interdicción migratoria, personal de soporte militar, entre otros, casi la totalidad o muy buena parte de ellos, dada la naturaleza operativa de la institución; creo que evidencia una superficialidad que dejo a su conciencia determinar si tiene el objeto de dañarme o no.

5.7 Se imputa duplicidad de gastos en algunas partidas, con el mismo método, al desgajo. No compete a ningún administrador público determinar las partidas bajo las cuales se puede o no asignar fondos, existen normativas que son las que regulan que partidas son legítimas o no y se corresponde con las prácticas generalmente aceptadas en contabilidad el hecho de se audite bajo una óptica de contabilidad de costos, por lo que una partida puede y debe aparecer tantas veces como existan centros de costos en una entidad auditada. Lo anteriormente expuesto, lejos de ser una mala práctica, es un elemento que destaca la profesionalidad de una administración que maneja sus controles por centros de costos, por lo que las imputaciones de duplicidad no responden a la verdad, pues, en nuestro caso, no es lo mismo alimentos y bebidas para los empleados que alimentos y bebidas en el Centro de Retención de Extranjeros en Haina, a los cuales se alimenta, se les da de beber e incluso se les cura tantas veces se enferman y también esos gastos, no solo aparecen como “chupados” por mi gestión en su nota, sino también como gastos duplicados.

5.8 Con el SIGEF resulta absolutamente imposible que en el Estado Dominicano se dupliquen gastos, toda vez que se trabaja en base a una planificación supervisada por la Contraloría General de la República, la Tesorería Nacional, la Dirección General de Presupuesto y el Ministerio de Hacienda; se consignan los fondos, los cuales por demás están sujetos a umbrales predeterminados; decir por decir que hay duplicidad, sin documentarlo adecuadamente es fácil, le invito a verificar el informe ejecutivo de nuestros auditores externos, a fin de que usted constate la existencia de hallazgos sobre duplicidad de gastos o no.

5.9 Me apena tener que percibir saña en la intención de esta campaña obviamente instigada por sus fuentes, porque reitero, en la nota comentada también se insiste en que todo eso se hizo con gastos extrapresupuestarios no reportados a la Tesorería Nacional, sabiendo usted perfectamente que migración, además de que cobra a través del Banco de Reservas, se deposita en cuenta única del Estado, como lo ha certificado la Tesorería Nacional y es de su conocimiento documental y a pesar de ello, se insiste en eso, como si en el fondo fuera un pecado, a pesar de que la misma Tesorería Nacional ha publicado que el programa de cuenta única es una política que se ejecuta gradualmente y que está programado que culmine con la totalidad de las instituciones estatales para mediados del año 2016. Concluye usted, al abordar en uno de sus editoriales su visión sobre el Estado como piñata, diciendo que nuestra gestión en migración ocurriera otra piñata con mayor gravedad, para nada justo Fausto, para nada.

5.10 Le ruego detenerse en el detalle de que, siendo la DGM una institución con tantas limitaciones financieras, que hasta marzo del presente año presentaba una composición de gasto que comprometía su presupuesto general en un 95 por ciento en nómina y cargas fijas, se le pueda imputar a su administración que mal gastó más del 100 por ciento de sus ingresos directos por servicios durante los años 2012 al 2014, de la forma en que ha sido planteado, cuando creo que queda demostrado que mi gestión se caracterizó por enfrentar problemas neurálgicos e históricos a base de calidad de gasto y austeridad. Todo ello dirigido por un hilo conductor que respondió a una visión estratégica tendente a dotar la institución de las herramientas para el cumplimiento de su misión.

Le informo que, en general, todos los datos contenidos en este documento, especialmente las cifras, están fehacientemente avalados por cuatro auditorías externas realizadas por la firma internacional UHY Morsad Consulting, contra la cual habría que inscribirse en falsedad en el caso de que aún tuvieren sus fuentes, su reportero, usted y/o su diario alguna duda, conforme a la Ley No. 633 del 1944, que rige el ejercicio de la contabilidad en la República Dominicana. La nota explicativa contenida en el anexo No.3 explica el uso de las partidas cuestionadas por ustedes en los períodos señalados y otros, que obviamente desmonta el señalamiento de uso esas partidas en beneficio de cercanos.

Finalmente, le ruego muy encarecidamente, que si aún su diario, su reportero, usted o especialmente sus fuentes tienen interés en informar sobre mi gestión, que lo hagan con sentido de responsabilidad, seriedad y conocimiento técnico. No le cuestiono el derecho que les asiste de informar, pero resulta obvio que no puedo pasarme la vida respondiendo infundios que obviamente están dirigidos a destruir mi moral y a procurar por acción oblicua perjudicar mi partido, por lo que le ruego muy encarecidamente sopesar que las imputaciones que se hagan a mi gestión sean sustentables, si no fehacientes, por lo menos veraces.

Tengo la esperanza señor director, que con todas estas aclaraciones, las motivaciones que llevaron a sus fuentes a usar su diario y escogerme como una de sus piezas favoritas para el desgarramiento moral hayan sido saciadas después de varias notas injustas contra nuestro trabajo. Expréseles, porque les conozco muy bien, que lamento, que teniendo tantas cosas que hacer, con que crecerse y legar, me hagan el honor y para ellos la desgracia de detenerse a tratar de destruir mi hoja de servicio, empequeñeciéndose de un modo que no les deseo y por lo cual les perdono. No moveré una paja, pero Dios está a cargo, El sabrá de la forma que enseña.

Espero que tenga usted la cortesía de respetar nuestro derecho a réplica y publicar íntegramente la presente y sus adjuntos, así sea en varias partidas, dado su volumen necesario, a fin de que sirva de bálsamo a mis hijos, mi familia, mis allegados y a la sociedad nacional, que no merece ser confundida de esa forma, perdóneme, tan alegre y desparpajada de dañar una vida de sacrificios y trabajo, vivida con discreción, sin ruidos y sin nunca hacer nada para dañar a nadie, eso sí, sin rehuir responsabilidades. Espero en Dios no tener que responder ninguna nota infundada nuevamente, necesito el tiempo que tal vez a usted le sobra, porque tengo una familia que depende de mi y una vida que enfrentar prácticamente con las manos, el tiempo que empleo en esto, lo necesito para vivir y sobrevivir.

Sin más, le saluda.

Atentamente;

JOSE RICARDO TAVERAS BLANCO